Mogłoby się zadawać, że tak samo jak powszechna jest jazda na rowerze, tak powszechne powinny być ubezpieczenia gwarantujące ochronę użytkownikom rowerów i ich sprzętowi. Nic bardziej mylnego. Wybór jest bardzo mały. Sprawdzamy więc, co przy tych ograniczeniach możemy zyskać i podpowiadamy jak korzystać z ubezpieczeń, które zazwyczaj już mamy.

Warto sprawdzić: Rower na minuty. Po mieście prawie za darmo

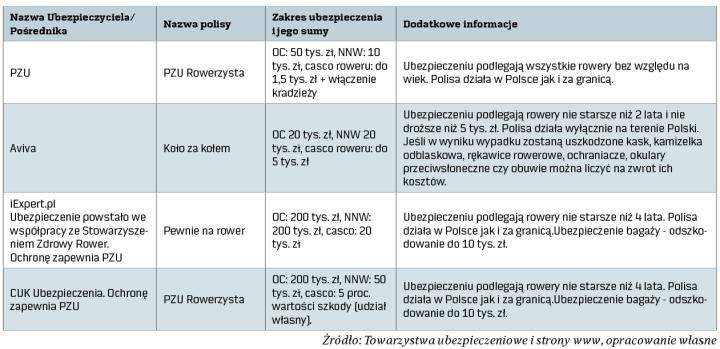

Pakiety rowerowe

Choć jazda rowerem to błahostka, wydarzyć mogą się różne nieprzewidziane rzeczy. Poruszając się swoim jednośladem, można zarysować cudze auto, potrącić pieszego i spowodować uraz bądź uszkodzić rzeczy osobiste, ale też wyrządzić sobie krzywdę i np. złamać nogę lub skręcić kostkę. Sam sprzęt, zwłaszcza ten nowy, to wartościowa rzecz. Właściciele rowerów narażeni są więc na kradzież, zarówno swojego środka lokomocji, jak i rzeczy, który nim przewozili. Osobną kwestią jest też zniszczenie roweru i uszkodzenie lub utrata bagażu w wyniku wypadku. Przed wszystkimi tymi ryzykami, można się chronić, wykupując odpowiednie ubezpieczenie. Na rynku dostępne są obecnie dwie specjalne polisy, które pakietowo mogą zabezpieczyć przed różnego rodzaju rowerowymi zdarzeniami. Oferują je PZU i Aviva. Propozycje ubezpieczeń, gdzie ochronę zapewnia PZU, znaleźć też można na stronach CUK i iExpert.pl.

Ochrona za kilkadziesiąt groszy dziennie

Polisa dla rowerzystów to nie tylko ochrona w postaci odszkodowania, ale także pomoc informacyjna, serwisowa oraz organizacyjna.

Ubezpieczenie odpowiedzialności cywilnej (OC) to jedna z podstawowych polis, którą powinien mieć każdy uczestnik ruchu drogowego. Jej posiadanie chroni portfel rowerzysty w przypadku wyrządzenia krzywdy osobom trzecim. Brak kontroli nad rowerem czy chwilowa nieuwaga skutkująca zarysowaniem karoserii czyjegoś samochodu lub potrąceniem pieszego, może pociągać za sobą konsekwencje w postaci żądania zadośćuczynienia. W takiej sytuacji wystarczy przekazać poszkodowanemu dane z polisy OC, a obowiązek wypłaty odszkodowania spadnie na ubezpieczyciela.