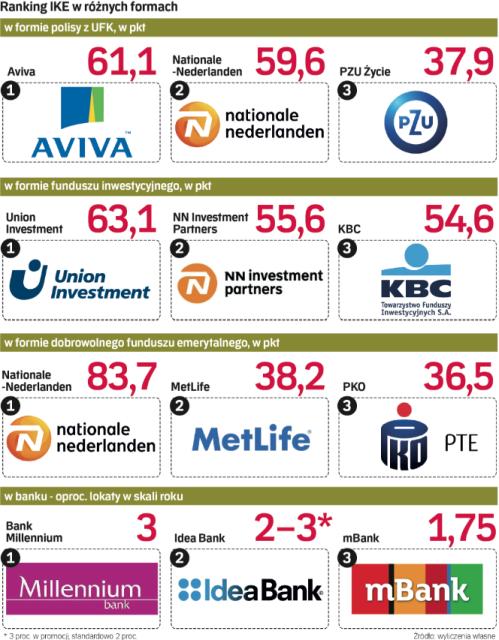

Wśród indywidualnych kont emerytalnych (IKE) prowadzonych przez ubezpieczycieli najkorzystniej wypadają oferty Avivy, Nationale-Nederlanden i PZU Życie. Najlepsze IKE w formie funduszu inwestycyjnego znajdziemy w Union Investment TFI, NN Investment Partners TFI oraz KBC TFI. Zainteresowani założeniem IKE w dobrowolnym funduszu emerytalnym prowadzonym przez PTE powinni zainteresować się ofertą Nationale-Nederlanden PTE, MetLife PTE oraz PTE PKO. Natomiast najwyżej oprocentowane lokaty w ramach IKE proponują: Bank Millennium, Idea Bank i mBank.

IKE jest konstrukcją prawną obejmującą bardzo różne formy indywidualnego, dobrowolnego oszczędzania na emeryturę. Konta takie możemy zakładać w towarzystwach funduszy inwestycyjnych (TFI); wtedy pieniądze wpłacamy do oferowanych w ramach IKE funduszy inwestycyjnych. Jeśli wybierzemy IKE w towarzystwie ubezpieczeniowym, będziemy mieli polisę na życie z funduszem kapitałowym (składki będą inwestowane poprzez ten fundusz).

Od pięciu lat istnieje też IKE w formie dobrowolnego funduszu emerytalnego (DFE). Fundusze takie są prowadzone przez powszechne towarzystwa emerytalne (PTE), czyli te same firmy, które zarządzają funduszami emerytalnymi (OFE).

Osoby ceniące pewny zysk (choć niewielki), mogą założyć IKE w banku (w formie lokaty). Można również kupować obligacje oszczędnościowe i deponować je na IKE-Obligacje (konto to otwiera się w oddziałach PKO BP oraz w domu maklerskim tego banku). Kto czuje się na siłach, może samodzielnie inwestować na giełdzie poprzez IKE w formie rachunku maklerskiego.

Wpłacając oszczędności na IKE nabywamy prawo do ulgi podatkowej. Podejmując w przyszłości zgromadzone pieniądze nie będziemy musieli płacić 19-proc. podatku od zysków kapitałowych (w długim terminie ma to bardzo duży wpływ na ostateczny wynik inwestycji). Trzeba jednak spełnić kilka warunków. Chodzi głównie o możliwość podjęcia pieniędzy dopiero po 60. roku życia.

Przygotowane przez "Rzeczpospolitą" zestawienie indywidualnych kont emerytalnych proponowanych przez różne instytucje ma pomóc w znalezieniu optymalnej oferty. Oceniając IKE wzięliśmy pod uwagę dotychczasowe efekty oszczędzania (stopy zwrotu z inwestycji), różnorodność oferty oraz ponoszone przez klientów koszty.

Z kolei ci, którzy już mają IKE, mogą sprawdzić, jak ich forma oszczędzania wypada na tle konkurencji.

Warto się zmobilizować i wykorzystać choć część limitu

Zbliża się koniec roku. To ostatni dzwonek, by wykorzystać tegoroczny limit wpłat na indywidualne konto emerytalne.

W przeciwnym razie limit, który w tym roku wynosi 12 789 zł, przepadnie. Tegoroczny limit jest o 624 zł wyższy od ubiegłorocznego (zależy on od przeciętnego wynagrodzenia w gospodarce narodowej prognozowanego na dany rok). W przyszłym roku znowu będziemy mogli wpłacić pieniądze na IKE, ale już w ramach nowego limitu (jeszcze nie został ustalony). Gdybyśmy podzielili limit na równe miesięczne raty, moglibyśmy wpłacać na konto po 1065,75 zł. Oczywiście, nie ma obowiązku przekazania na IKE maksymalnej kwoty. Można wpłacać dowolne sumy z wybraną przez siebie częstotliwością (chociaż niektóre instytucje stawiają tu niewygórowane warunki).

Gdyby ktoś od początku istnienia IKE, czyli od 2004 r. wykorzystywał całe roczne limity, wpłaciłby dotąd na swoje emerytalne konto ponad 117 tys. zł.

Kiedy bez daniny

1 Oszczędzając na IKE jesteśmy zwolnieni z podatku od zysków kapitałowych (19 proc.) w momencie wypłaty środków.

2Warunkiem skorzystania z ulgi jest podjęcie pieniędzy po ukończeniu 60 lat (lub 55, jeśli nabyliśmy już uprawnienia emerytalne).

3Składki na IKE (w dowolnej wysokości) trzeba płacić przez co najmniej pięć lat kalendarzowych. Ponad połowa wpłat powinna wpłynąć na konto nie później niż pięć lat przed złożeniem wniosku o wypłatę.