Aviva, Union Investment oraz Nationale-Nederlanden to zwycięzcy tegorocznych rankingów

Z zebranych przez nas informacji wynika, że indywidualne konta zabezpieczenia emerytalnego (IKZE) znajdują się w ofertach ponad 30 instytucji finansowych.

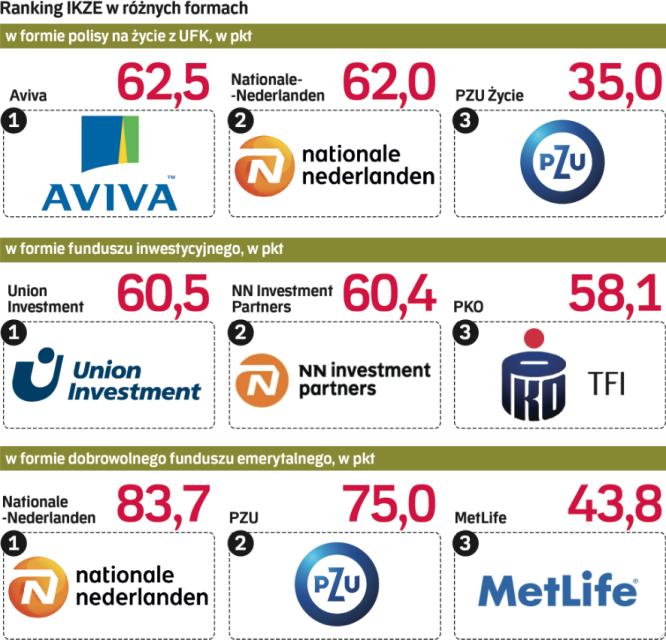

Wśród IKZE prowadzonych przez ubezpieczycieli najwyższe oceny zyskały oferty: Avivy, Nationale-Nederlanden i PZU Życie. Najlepsze IKZE w formie funduszu inwestycyjnego znajdziemy w TFI: Union Investment, NN Investment Partners oraz PKO. Zainteresowani założeniem IKZE w dobrowolnym funduszu emerytalnym prowadzonym przez PTE powinni zainteresować się funduszami Nationale-Nederlanden, PZU oraz MetLife.

IKZE proponują też domy maklerskie (w formie rachunku inwestycyjnego) i pojedyncze banki: jeden komercyjny oraz kilka spółdzielczych. Informacje na ten temat zamieszczamy na >G2-3.

Tak jak w przypadku rankingu IKE, oceniając IKZE wzięliśmy pod uwagę wyniki inwestycyjne w różnych okresach, opłaty pobierane przez instytucje finansowe oraz różnorodność oferty (kryterium to nie dotyczy DFE).