Dodatkowe zachęty podatkowe

Odkładając pieniądze na emeryturę poprzez IKZE, podobnie jak w przypadku IKE, zyskujemy prawo do korzyści podatkowych, przy czym w przypadku IKZE są one trochę inne. IKZE (tak samo jak IKE; uwaga: można mieć jednocześnie oba konta) uprawnia do zwolnienia z 19-proc. podatku od zysków kapitałowych, co w perspektywie kilkudziesięciu lat oszczędzania może stanowić dużą kwotę.

Zwolnienie to uzyskuje się pod warunkiem, że pieniądze zostaną podjęte z konta dopiero po ukończeniu przez oszczędzającego 65. roku życia. Są jeszcze inne wymagania.

Wpłaty muszą być dokonywane przez co najmniej pięć dowolnych lat kalendarzowych. Poza tym ponad połowa wartości wpłat powinna być zrobiona nie później niż pięć lat przed złożeniem przez klienta wniosku o wycofanie środków z IKZE. Oczywiście można wybrać pieniądze z IKZE wcześniej, ale wówczas musimy normalnie rozliczyć zyski z fiskusem.

Oprócz zwolnienia z podatku Belki IKZE oferuje też inną ulgę. Wpłaconą przez rok na konto kwotę (do wysokości limitu) można odliczyć od podstawy opodatkowania.

Zwykle oznacza to, że otrzymamy zwrot części zapłaconego PIT, rozliczając się z fiskusem za dany rok. Za to gdy będziemy podejmować pieniądze, wypłata zostanie pomniejszona o 10-proc. podatek ryczałtowy (bez względu na wynik inwestycji).

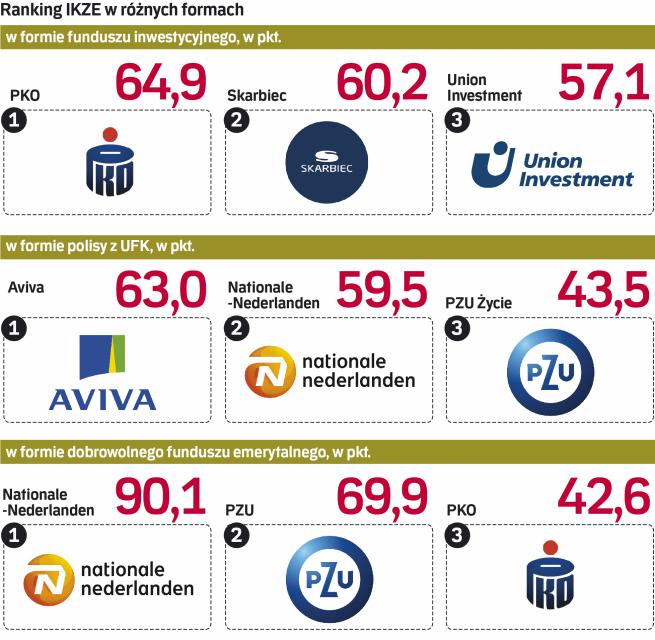

Szczegółowy ranking IKE można znaleźć na ikeria.pl