Osoby zbliżające się do wieku emerytalnego, a mające szansę i możliwość – np. dobry stan zdrowia – kontynuować zawodowe obowiązki, stają przed dylematem. Co robić – przechodzić na emeryturę, gdy tylko w kalendarzu pojawi się odpowiednia data, czy popracować jeszcze rok czy dwa, zwiększając w ten sposób swój kapitał początkowy?

Czytaj także: Ile mogą dorobić seniorzy, żeby nie stracić emerytury

Bezpieczny wybór

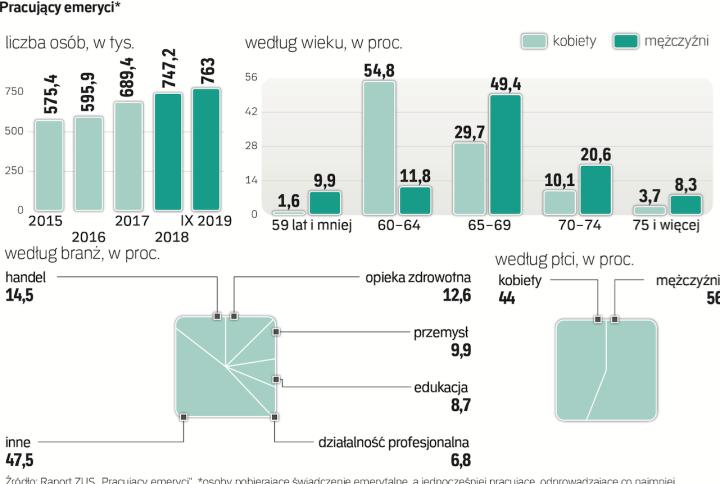

W takich sytuacjach najczęściej stawiamy na zasłużony odpoczynek. Jak wynika z danych ZUS, we wrześniu 2019 r. mieliśmy w Polsce 763 tys. emerytów, którzy jednocześnie pracowali.

To strategia uwzględniająca poczucie bezpieczeństwa. Mamy już stałe dochody w postaci świadczenia i możemy liczyć na dodatkowe zarobki. Warto pamiętać, że jeśli ktoś osiągnął powszechny wiek emerytalny (60 lat dla kobiet i 65 lat dla mężczyzn), może dorabiać bez ograniczeń, a wysokość zarobków nie wpływa na wysokość emerytury. Limity zarobków dotyczą tylko osób, które nie osiągnęły wieku emerytalnego – czytaj tekst niżej.

Warto także wiedzieć, że składki od dodatkowych wynagrodzeń płacone na ubezpieczenie emerytalne wpływają na konto emerytalne, zwiększając nasz kapitał początkowy i samą emeryturę po jej ponownym przeliczeniu.

Druga strategia jest w Polsce też dosyć popularna: przejście na emeryturę i dalsza praca, ale w tzw. gospodarce cienia. Wówczas od dodatkowych dochodów nie są odprowadzane żadne podatki i składki, a wszystkie zarobki trafiają wprost do kieszeni osoby zainteresowanej. Jednak to rozwiązanie nie zwiększa emerytury, więc trudno go rozpatrywać w kontekście korzyści w dłuższym okresie. A do tego płaca „pod stołem” i bez podatków nie jest zgodna z prawem.

Wariant maksimum

Trzeci sposób postępowania to odłożenie decyzji o przejściu na emeryturę i kontynuacja pracy zawodowej. To strategia, która ma największy wpływ na wysokość świadczenia.

Każdy rok dodatkowej pracy oznacza bowiem, że nasz kapitał emerytalny jest później uruchamiany, dzięki czemu jest podwyższany przez coroczną waloryzację, a także dzieli się na krótszy okres wypłaty świadczeń (tzw. hipotetyczna długość życia).

Minusem tej strategii jest to, że podczas wydłużonej pracy nie dostajemy emerytury. Które z przedstawionych rozwiązań może być najbardziej opłacalne finansowo?

Kapitał początkowy kontra świadczenie

Okazuje się, że nie ma prostej odpowiedzi. – W każdym przypadku trzeba rozpatrywać te kwestie indywidualnie – podkreśla Łukasz Kozłowski, ekspert Federacji Przedsiębiorców Polskich.

Na dobrą sprawę przed podjęciem decyzji należałoby usiąść z kalkulatorem w ręku oraz doradcą emerytalnym pod bokiem i dokładnie wszystko przeliczyć. – Kluczowe elementy tego wyliczenia to różnica waloryzacji kapitału początkowego oraz waloryzacji świadczeń i oczekiwana długość życia – mówi Łukasz Kozłowski. – Gdy pracujemy, nasz kapitał emerytalny jest co roku waloryzowany o wskaźnik wzrostu funduszu płac w gospodarce, czyli średniego wzrostu zatrudnienia i wzrostu wynagrodzeń. Od trzech lat jest on wyjątkowo duży i sięga prawie 9 proc.

Gdy przechodzimy na emeryturę, kapitał początkowy jest zamrażany na dotychczasowym poziomie i dzielony przez tzw. średnie dalsze trwanie życia. Wynik tego dzielenia decyduje o wysokości miesięcznej emerytury. Świadczenie to również jest zwiększane, ale tylko o inflację i jedną trzecią wzrostu płac w gospodarce. W tym roku może to być ok. 4,5 proc.

Hipotetyczne zyski

– Patrząc z tego punktu widzenia, obecnie bardziej opłacalna będzie strategia dłuższej pracy bez przechodzenia w stan spoczynku – uważa Kozłowski. – Korzyści mnożą się, jeśli pracujemy dłużej nie o rok–dwa, ale np. o pięć lat – wskazuje Jeremi Mordasewicz, doradca ekonomiczny Konfederacji Lewiatan.

Jak to działa w praktyce? Weźmy przykład: 60-letnia kobieta uzbierała 400 tys. kapitału początkowego. Jeśli przejdzie na emeryturę w tym wieku, jej kapitał podzieli się na 261 miesięcy życia, co może dać hipotetycznie świadczenie w wysokości 1534 zł na miesiąc. Po roku wzrośnie ono w wyniku waloryzacji do 1603 zł, a po dwóch – do 1675 zł.

Jeśli jednak kobieta ta przejdzie na emeryturę rok później, jej kapitał – także w wyniku waloryzacji – wzrośnie o 8 proc., a przewidywana długość życia spadnie do 252 miesięcy. Emerytura wyniesie 1716 zł. Jeśli zaś popracuje dwa lata, może dostać emeryturę w wysokości 1921 zł.

Wyliczenia eksperta

– Moim zdaniem najbardziej korzystne jest przejście na emeryturę i kontynuowanie aktywności zawodowej. Pod warunkiem jednak, że potrafimy oszczędzać – mówi Antoni Kolek, ekspert Instytutu Emerytalnego.

Kolek zwraca uwagę, że dłuższa praca bez emerytury oznacza, że nie dostajemy w tym czasie świadczenia. Jeśli wynosiłoby ono np. 1650 zł miesięcznie, rocznie daje to 19,8 tys. zł. – Jeśli nie skonsumujemy tych dochodów na bieżące wydatki, tylko odłożymy, mogą to być środki, które posłużą nam w przyszłości – wyjaśnia.

Z wyliczeń przygotowanych przez eksperta wynika, że taka odłożona kwota może być nawet większa niż skumulowana przez kilkanaście lat różnica między wyższym świadczeniem wynikającym z dłuższej pracy a tym niższym, gdy odchodzimy na emeryturę, gdy tylko mamy do tego prawo.

Kluczowy trzeci etap

– Taka strategia wymagałaby jednak ogromnej dyscypliny, co rzadko się zdarza – zwraca uwagę Mordasewicz. – Sytuacja staje się najtrudniejsza w trzecim etapie życia na emeryturze. Wówczas osoby starsze nie są w stanie samodzielnie funkcjonować, potrzebują opieki, która – niestety – kosztuje. To właśnie w tym okresie najważniejsza jest wysokość emerytury – im wyższa, tym łatwiej ponieść takie koszty– zaznacza Mordasewicz.

Dodaje, że decydując dziś o tym, czy przejść na emeryturę, czy nie, trzeba brać pod uwagę, że kobiety i mężczyźni z wyższym wykształceniem (czyli na pewno niepracujący fizycznie) mają przed sobą statystycznie najdłuższe życie na emeryturze. Trzeba więc zrobić wszystko, by zapewnić sobie jak największe dochody przez długi okres.

Ciekawe, że politycy i eksperci w większości zachęcają Polaków do dłuższej pracy. Zwłaszcza kobiety, których wiek emerytalny został obniżony z 67 do 60 lat. Pojawiają się nawet pomysły zachęt, np. za każdy rok dodatkowej pracy bez pobierania emerytury budżet państwa wypłacałby atrakcyjne finansowe bonusy.

imponująca liczba pracujących 75-latków

Badania aktywności ekonomicznej ludności pokazują, że ponad 940 tys. osób w wieku emerytalnym podejmuje jakąś formę zatrudnienie. Najchętniej pracują w pierwszych latach po nabyciu uprawnień do odpoczynku, czyli w wieku 60–64 lata dla kobiet i 65–69 lat dla mężczyzn. Ale zdarzają się pracujący emeryci mający powyżej 75 lat – w sumie ok. 30 tys. osób, z czego większość to mężczyźni.

Jeśli spojrzeć na poziom wykształcenia, to wśród zatrudnionych emerytów dominują (ok. połowy) osoby ze średnim i zawodowym wykształceniem. Drugą dużą grupę stanowią osoby z wykształceniem wyższym.

Z raportów ZUS wynika, że w III kwartale 2019 r. rejestrowaną pracę podejmowało 763 tys. emerytów. Największą popularnością w tej grupie cieszą się branża handlowa, sektor opieki zdrowotnej i pomocy społecznej, a także przemysł. W ciągu ostatnich czterech lat liczba pracujących emerytów wzrosła o ok. 30 proc. Przede wszystkim wynika to z dobrej koniunktury gospodarczej, ale też korzystnych zasad łączenia pracy z pobieraniem świadczenia.

Anna Cieślak-Wróblewska