Mogłoby się zadawać, że tak samo jak powszechna jest jazda na rowerze, tak powszechne powinny być ubezpieczenia gwarantujące ochronę użytkownikom rowerów i ich sprzętowi. Nic bardziej mylnego. Wybór jest bardzo mały. Sprawdzamy więc, co przy tych ograniczeniach możemy zyskać i podpowiadamy jak korzystać z ubezpieczeń, które zazwyczaj już mamy.

Warto sprawdzić: Rower na minuty. Po mieście prawie za darmo

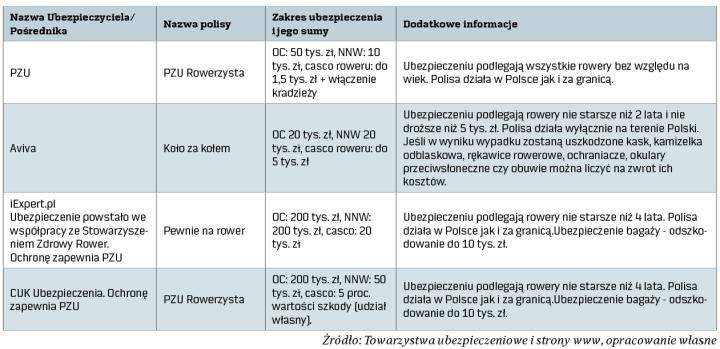

Pakiety rowerowe

Choć jazda rowerem to błahostka, wydarzyć mogą się różne nieprzewidziane rzeczy. Poruszając się swoim jednośladem, można zarysować cudze auto, potrącić pieszego i spowodować uraz bądź uszkodzić rzeczy osobiste, ale też wyrządzić sobie krzywdę i np. złamać nogę lub skręcić kostkę. Sam sprzęt, zwłaszcza ten nowy, to wartościowa rzecz. Właściciele rowerów narażeni są więc na kradzież, zarówno swojego środka lokomocji, jak i rzeczy, który nim przewozili. Osobną kwestią jest też zniszczenie roweru i uszkodzenie lub utrata bagażu w wyniku wypadku. Przed wszystkimi tymi ryzykami, można się chronić, wykupując odpowiednie ubezpieczenie. Na rynku dostępne są obecnie dwie specjalne polisy, które pakietowo mogą zabezpieczyć przed różnego rodzaju rowerowymi zdarzeniami. Oferują je PZU i Aviva. Propozycje ubezpieczeń, gdzie ochronę zapewnia PZU, znaleźć też można na stronach CUK i iExpert.pl.

Ochrona za kilkadziesiąt groszy dziennie

Polisa dla rowerzystów to nie tylko ochrona w postaci odszkodowania, ale także pomoc informacyjna, serwisowa oraz organizacyjna.

Ubezpieczenie odpowiedzialności cywilnej (OC) to jedna z podstawowych polis, którą powinien mieć każdy uczestnik ruchu drogowego. Jej posiadanie chroni portfel rowerzysty w przypadku wyrządzenia krzywdy osobom trzecim. Brak kontroli nad rowerem czy chwilowa nieuwaga skutkująca zarysowaniem karoserii czyjegoś samochodu lub potrąceniem pieszego, może pociągać za sobą konsekwencje w postaci żądania zadośćuczynienia. W takiej sytuacji wystarczy przekazać poszkodowanemu dane z polisy OC, a obowiązek wypłaty odszkodowania spadnie na ubezpieczyciela.

Chcąc chronić swoje zdrowie i życie, warto wykupić ubezpieczenie następstw nieszczęśliwych wypadków (NNW). Kierowca jednośladu ma pewność, że jeśli coś mu się stanie, otrzyma świadczenie zależne od gwarantowanej sumy ubezpieczenia, wypłacane metodą procentową. Oznacza to tyle, że im większych obrażeń dozna ubezpieczony, tym ma wyższe świadczenie od ubezpieczyciela.

Assistance natomiast zapewnia organizację oraz pokrycie kosztów pomocy (naprawy roweru na miejscu zdarzenia lub zorganizowania i pokrycia kosztów transportu rowerzysty wraz ze sprzętem do najbliższego warsztatu) w razie awarii lub wypadku ubezpieczonego roweru. Asistance w Avivie zadziała, jeśli rower zepsuje się na drodze publicznej, ponad 15 km od miejsca zamieszkania. Z usługi skorzystać można dwa razy w ciągu roku, do kwoty 500 zł.

Roczna składka za ubezpieczenie rowerowe (OC + AC + NNW + Assistance) sięga w Avivie od 149 zł do 237 zł i zależy od wartości roweru. W PZU cena pakietu ubezpieczeń z włączeniem kradzieży to koszt około 340 zł. Przeliczając wysokość składki na każdy dzień roku, to zaledwie kilkadziesiąt groszy za spokój i ochronę w przypadku wystąpienia nieszczęśliwego zdarzenia.

OWU ważna rzecz

Ubezpieczenie casco roweru, podobnie jak ubezpieczenie autocasco samochodu, chroni pojazd rowerzysty. Pozwala uzyskać odszkodowanie w razie kradzieży (obowiązek zgłoszenia na policji) lub uszkodzenia roweru. W przypadku casco roweru warto czytać OWU, gdzie opisany jest zakres ubezpieczenia i wyłączenia. Okazać się bowiem może, że ubezpieczyciel odmówi wypłaty odszkodowania, bo miejsce przechowywania pojazdu lub zastosowane zabezpieczenia, były nieodpowiednie. Aviva zwróci 100 proc. wartości ubezpieczonego roweru – niezależnie, czy rower skradziono z domu czy np. spod sklepu, jeśli zostawiony rower był poprawnie przypięty np. u-lockiem lub zapięciem składanym do jakiegoś stałego elementu (barierki lub słupa), które uniemożliwiają zdjęcie zabezpieczenia roweru. Słowo „kradzież” jest tu kluczowe, bo PZU, wypłaci odszkodowanie wyłącznie w przypadku rabunku – a to co innego. Musi nastąpić siłowe odebranie roweru z rąk poszkodowanego. Ryzyko kradzieży jest w tym przypadku dodatkowo płatne.

Oferta Link4 na rower w kredycie

Osoby, które obecnie sfinansują zakup roweru kredytem ratalnym banku Credit Agricole, mogą otrzymać dodatkowe ubezpieczenie swojego sprzętu w Link4 na cały rok, bez ponoszenia dodatkowych opłat. Ofertą objęte są wszystkie rowery zakupione na raty, niezależnie od ich ceny. Ochrona ubezpieczeniowa obejmuje przypadki utraty roweru w wyniku kradzieży z włamaniem do domu jednorodzinnego, budynku gospodarczego, mieszkania lub pomieszczenia przynależnego, ale także rabunku czy zwykłej kradzieży – pod warunkiem że rower był odpowiednio zabezpieczony. Każdy jednoślad ubezpieczyciel ubezpiecza do sumy równej jego wartości w dniu zakupu. Odszkodowanie otrzymać można w ciągi 30 dni od zgłoszenia.

Najczęściej zgłaszane szkody

Rowery są szczególnie popularne w dużych miastach, gdzie coraz wygodniej przemieszczać się można po wyznaczonych ścieżkach rowerowych. Do tego wiele osób coraz chętniej inwestuje w dobry sprzęt. Czasami jednak nie da się uniknąć nieszczęścia. – Szkody najczęściej dotyczą odpowiedzialności cywilnej z tytułu użytkowania roweru, uszkodzeń objętych polisą casco oraz kradzieży – wylicza Bohdan Białorucki, rzecznik prasowy Avivy. Jak wynika ze statystyk policji, w Polsce rocznie zgłaszanych jest około 20 tys. przypadków kradzieży roweru. PZU notuje również dużo zgłoszeń dotyczących szkód wynikających z ochrony ubezpieczeniowej następstw nieszczęśliwych wypadków.

Warto sprawdzić: Brak karty rowerowej to problem z odszkodowaniem

Korzystaj z tego co masz

Nie ma potrzeby szukania dodatkowych ubezpieczeń, wystarczy ochrona w ramach dobrze dobranego ubezpieczenia mieszkania czy domu. – W przypadku szkód wyrządzonych na rowerze zadziała polisa OC w życiu prywatnym wykupiona wraz z ubezpieczeniem mieszkania. W Aegon polisą tą objęci są wszyscy domownicy zamieszkujący w danym lokalu, w tym także dzieci. Z kolei w razie, gdy w wypadku na takim sprzęcie dozna się trwałego uszczerbku na zdrowiu, zadziała ubezpieczenie w ramach wykupionej dodatkowo opcji NNW. W ramach NNW w Aegon liczyć można na wypłatę 1 proc. sumy ubezpieczenia odpowiadającą każdemu 1 proc. trwałego uszczerbku na zdrowiu, a także na świadczenia dodatkowe takie jak zwrot kosztów nabycia sprzętu ortopedycznego czy zwrot kosztów odbudowy stomatologicznej zębów – wyjaśnia Marcin Pawelec, rzecznik prasowy Aegon.