Jednym z elementów przeforsowanych przez rząd zmian w systemie emerytalnym jest tak zwany mechanizm suwaka bezpieczeństwa. Polega on m.in. na tym, że na dziesięć lat przed osiągnięciem wieku emerytalnego przez daną osobę fundusze będą musiały stopniowo przekazywać jej środki do ZUS. Szacuje się, że rocznie tym sposobem z OFE będzie znikać około 4 mld zł.

W imię bezpieczeństwa

Wprowadzenie takiego rozwiązania uzasadniano tym, że zwiększy ono bezpieczeństwa przyszłych świadczeń emerytalnych. Tłumaczono, że ponieważ kapitał emerytalny gromadzony w otwartych funduszach jest inwestowany na rynku kapitałowym, jest narażony na ryzyko dużych zmian wartości w zależności od tego, co się dzieje np. na giełdzie. Jeśli kursy akcji spadają, OFE też mogą notować straty.

O ile osoba młoda może sobie na takie ryzyko pozwolić, ponieważ ma jeszcze sporo czasu, by ewentualne straty z inwestycji zostały odrobione, o tyle człowiek zbliżający się do emerytury powinien mieć pewność, że jego środki nie zostaną uszczuplone z powodu spadków na giełdzie.

Podobną strategię stosują np. fundusze inwestycyjne. Najczęściej osoby samodzielnie odkładające na starość, zbliżając się do wieku emerytalnego zamieniają agresywne fundusze akcyjne na fundusze obligacji czy np. stabilnego wzrostu.

Idea słuszna

Jednak dla dobra klienta takie ruchy powinny odbywać się z uwzględnieniem sytuacji rynkowej. Przeniesienie aktywów z funduszu akcji do funduszu obligacji wtedy, gdy wartość jednostek tego pierwszego jest niska, bo na giełdzie od dłuższego czasu indeksy spadają, jest niekorzystne. Bo strata, która do tej pory była potencjalną, staje się rzeczywistą.

– Koncepcja zarządzania ryzykiem inwestycyjnym związanym z aktywami emerytalnymi klientów poprzez zmniejszanie udziału akcji na rzecz obligacji jest, co do zasady, słuszna – uważa Piotr Minkina, dyrektor ds. produktów inwestycyjnych Union Investment TFI.

Ale w przypadku suwaka bezpieczeństwa, który został ustawowo zastosowany w systemie emerytalnym, idea ta została całkowicie wypaczona.

– Kierowanie się wyłącznie wiekiem przyszłego emeryta, bez oceny sytuacji rynkowej, po pierwsze nie jest optymalne, a po drugie – istnieje ryzyko, że akcje z portfela zostaną sprzedane w czasie bessy na giełdzie – zauważa Piotr Minkina. – Ponadto takie rozwiązanie oderwane jest od indywidualnej tolerancji ryzyka.

Kierunek zmian jest zatem generalnie słuszny, ale konkretne rozwiązanie już niekoniecznie. Swego czasu dyskutowano nad koniecznością stworzenia funduszy emerytalnych typu B. Miały być do nich przekazywane pieniądze osób zbliżających się do wieku emerytalnego. Wydaje się, że takie rozwiązanie byłoby korzystniejsze dla klientów OFE.

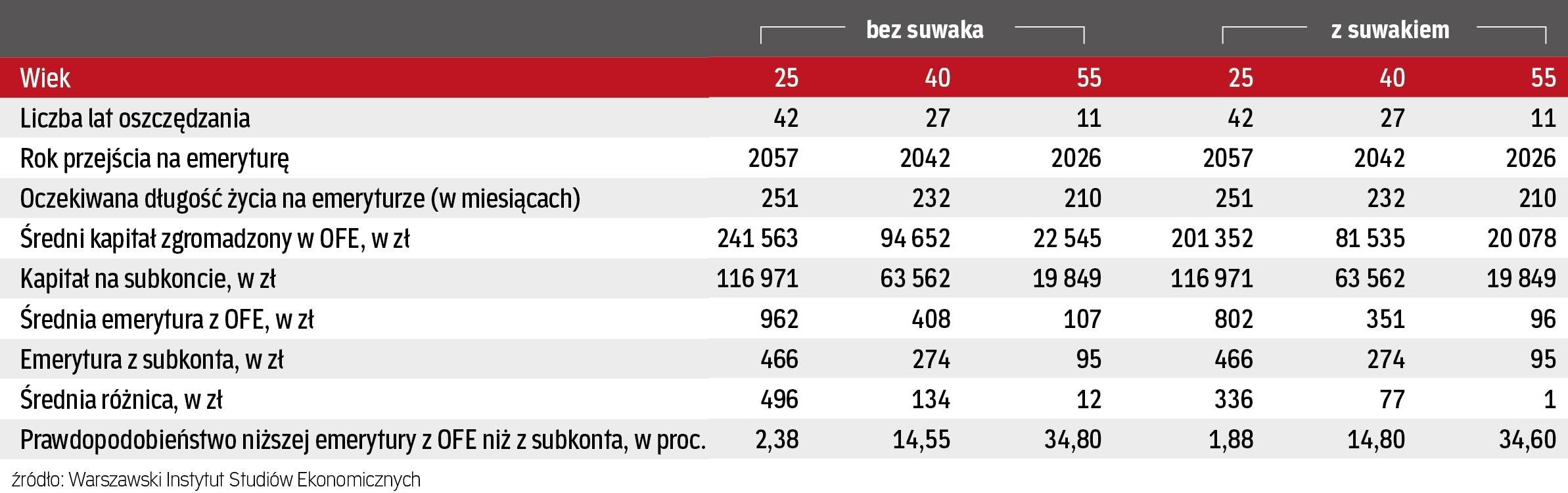

Symulacja, jak suwak wpływa na wysokość przyszłych emerytur

Założenia: Przyszły wzrost PKB i wzrost płac na podstawie prognoz Komisji Europejskiej do 2060 roku. Założenia dotyczące stopy zwrotu OFE na podstawie średniej stopy zwrotu z globalnego rynku akcji z ostatnich 115 lat. Założono, że OFE inwestują 100 proc. aktywów w akcje. Uwzględniono także opłaty OFE oraz koszty transakcyjne.

Stratny emeryt

Jak wynika z obliczeń Warszawskiego Instytutu Studiów Ekonomicznych, z punktu widzenia interesu przyszłego emeryta suwak bezpieczeństwa jest niekorzystny. Niezależnie od wieku ubezpieczonego przeniesienie środków z OFE na subkonto w ZUS jest niekorzystne.

WISE przeanalizował scenariusz z suwakiem i bez niego dla osób, które mają do emerytury 42 lata, 27 i 11 lat. Wszystkim tym osobom suwak bezpieczeństwa znacząco obniża przyszłe świadczenia przy bardzo nieznacznym, wręcz niezauważalnym spadku prawdopodobieństwa, że emerytura z części trafiającej do OFE będzie niższa niż ta, za którą odpowiada subkonto w ZUS.

Najbardziej negatywnie mechanizm suwaka wpływa na emeryturę ludzi najstarszych. Jak się okazuje, takie osoby, podejmując decyzję o pozostaniu w OFE, w zasadzie w ogóle na takim rozwiązaniu nie korzystają. Rośnie natomiast znacząco prawdopodobieństwo, że ich świadczenie pochodzące z OFE będzie niższe od tego, jakie mieliby z subkonta w ZUS.

Maciej Bitner | główny ekonomista Warszawskiego Instytutu Studiów Ekonomicznych

Przy okazji odpowiedzi na pytanie o ryzyko wyboru OFE, trudno nie zastanowić się nad racjonalnością suwaka bezpieczeństwa. Wbrew nazwie nie daje on bowiem gwarancji, że inwestycja w OFE będzie istotnie bezpieczniejsza. Z jednej strony bowiem chroni on nas od sytuacji, w której przechodzimy na emeryturę tuż po giełdowym krachu, z drugiej skraca okres, w trakcie którego możemy odrabiać ewentualne straty mające miejsce wcześniej. Póki nie przeprowadzi się odpowiednich symulacji, nie wiadomo, która tendencja przeważy. Wyniki obliczeń WISE wskazują, że suwak nie jest najlepszym narzędziem z punktu widzenia interesów przyszłego emeryta.

Dla osoby mającej 42 lata do emerytury zarabiającej przeciętne wynagrodzenie i oszczędzającej w OFE, suwak oznacza emeryturę niższą średnio o 160 zł. Korzyść z wyboru OFE maleje więc z 496 zł do 336 zł w skali miesiąca. Jednocześnie prawdopodobieństwo tego, że emerytura z części trafiającej do OFE będzie niższa niż ta, za którą odpowiada subkonto, spada bardzo nieznacznie. Bez suwaka wynosi 2,4%, a z nim 1,9%. Korzyści są więc bardzo niewielkie, a znaczne. Jeszcze gorzej wygląda to z perspektywy osoby czterdziestoletniej, która ma do emerytury 27 lat. Jej emerytura przy wyborze OFE będzie na skutek suwaka o 57 zł niższa, a przewaga wariantu z OFE nad wariantem zusowskim stopnieje niemal o połowę. W zamian za to prawdopodobieństwo tego, że emerytura z ZUS okaże się wyższa wzrośnie z 14,55% do 14,8%. Najgorzej suwak odbija się na sytuacji osób będących najbliżej emerytury. Dla nich rozwiązanie to przekreśla niemal całkowicie korzyści z OFE, zwiększając przy tym ryzyko wyboru funduszy.

Powyższe obliczenia nasuwają następujący wniosek: suwak bezpieczeństwa powinien być dobrowolny. Ludzie powinni sami decydować, czy pozbywanie się jednostek rozrachunkowych OFE na 10 lat przed emeryturą faktycznie leży w ich interesie.