Analizy Online kolejny raz przyjrzały się programom ubezpieczeniowym ze składką regularną, tym razem rzędu 350 zł. Pod lupę wzięły sześć rozwiązań.

Better Future

to program oferowany w instytucjach z grupy Open Finance. Do tej pory poznaliśmy dwa warianty tej polisy inwestycyjnej. Opłaty wariantu III są bardzo zbliżone, do tych jakie występują w wariancie drugim. Jedyna różnica widoczna jest w poziomie alokacji składki w pierwszym roku, która wynosi 105 proc. wobec wcześniejszych 100 proc.

Skandia Future

to program inwestycyjno-oszczędnościowy Skandia Życie TU. Zmiany następujące w kolejnych wariantach tego ubezpieczenia dotyczą jedynie wysokości pobieranej opłaty za zarządzanie. Dla składki min. 350 zł opłata za zarządzanie ubezpieczeniowymi funduszami kapitałowymi (UFK) wynosi 2,6 proc. dla środków zgromadzonych na części „bazowej" rachunku i 1,3 proc. dla środków lokowanych w części „wolnej" rachunku.

Skandia Benefit

to kolejne rozwiązanie Skandia TUnŻ. Podobnie jak w Skandia Future, również w tym ubezpieczeniu, opłata za zarządzanie spada do 2,6 proc. rocznie dla środków zgromadzonych na części „bazowej" rachunku i do 1,3 proc. dla środków lokowanych w części „wolnej" rachunku. Różnica pomiędzy Skandia Futere i Skandia Benefit widoczna jest w konstrukcji alokacji składek do bazowej i wolnej części rachunku.

Plan Inwestycyjny Selekt

(wariant II) to ubezpieczeniowe rozwiązanie inwestycyjne oferowana przez Axa Życie TU. Konstrukcja programu niewiele różni się od tego co oferował wariant I tego ubezpieczenia. Jedyne różnice dotyczą wysokości pierwszorocznej premii, która wynosi tutaj 15 proc. składek należnych w pierwszym roku (a nie 10 proc.) oraz niższej o 0,05 proc. opłaty za zarządzanie funduszami, która mieści się w przedziale 1,9-2,75 proc. w skali roku.

Emerytura Premium

– to rozwiązanie inwestycyjne dystrybuowane przez sieć wewnętrzną ING TUnŻ. Ubezpieczonym może zostać osoba w wieku 18-51 lat, ale dla osób w wieku od 41 lat ubezpieczenie dostępne jest od 400 zł/mies. Po 60. roku życia ubezpieczonemu przysługuje premia inwestycyjna. W pierwszym roku, zależnie od wieku ubezpieczonego alokacji podlega od 55 do 75 proc. składki, a w każdym kolejnym roku 95 proc. Alokacja składki dodatkowej wynosi zawsze 95 proc. Z kolei alokacja środków w 1 fundusz nie może być mniejsza niż 10 proc. Od ośmiu funduszy pobierana jest opłata za zarządzanie, która uwzględniona jest w codziennej wycenie UFK, a od pozostałych 16 UFK pobierana jest opłata operacyjna w wysokości 1 proc. w skali roku.

Plan na życie

(wariant II) – to polisa inwestycyjna PZU Życie dostępna od składki 350 zł. W pierwszym roku pobierana jest opłata alokacyjna od każdej wpłaconej składki w wysokości 4 proc, w drugim roku 2 proc., a od trzeciego roku wynosi 0 proc. W ostatnim dniu wyceny każdego miesiąca pobierana jest opłata administracyjna w wysokości 9 zł. W tym samym dniu jest także naliczana i pobierana opłata za zarządzanie UFK , która wynosi 1,8 proc. w skali roku (lub 2 proc. dla funduszy modelowych).

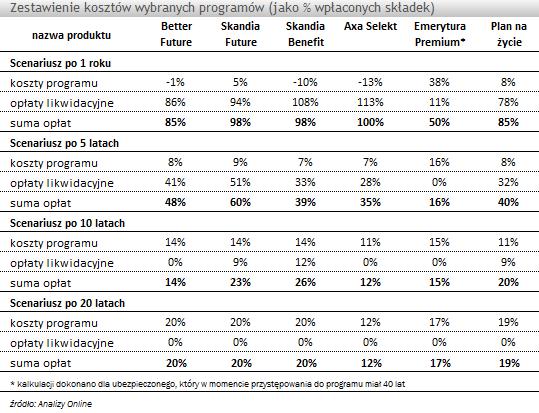

Zestawienie programów - porównanie ich koszty jako % wpłaconych składek

W wariancie, w którym kończymy inwestycję po 12 miesiącach, zdecydowanie najtańszym rozwiązaniem okazałby się program Emerytura Premium, ale i tak koszty pochłonęłyby blisko 50 proc. wpłaconych środków. W scenariuszu 5-letnim również najtaniej wypada rozwiązanie oferowane przez ING TUnŻ. Mimo, że koszty prowadzenia programu są najwyższe spośród wszystkich 6 zestawianych rozwiązań to i tak Emerytura Premium okazuje się najtańsza z powodu braku naliczenia opłaty likwidacyjnej.

Po 10 latach jest już nieco inaczej. Najtańszym produktem okazuje się Axa Selekt, a następnie Better Future. Dopiero później plasuje się Emerytura Premium. Z powodu naliczenia opłaty likwidacyjnej programy Skandia TUnŻ i PZU Życie są sporo droższe od pozostałych. Po 20 latach, kiedy suma wszystkich opłat nie jest powiększana o opłaty likwidacyjne, zdecydowanie najlepiej prezentuje się ponownie program Axa Selekt. Dalej ale już znacznie drożej wypada Emerytura Premium. Najdroższy (z powodu wysokiej opłaty za zarządzanie) okazał się program Better Future. Także opłata za zarządzanie w części bazowej rachunku programów Skandia Future i Skandia Benefit decyduje o słabych wynikach tych programów.