Opłata ta, zwana również niekiedy obsługową, administracyjną, czy opłatą za prowadzenie rachunku, jest zazwyczaj naliczana i pobierana co miesiąc poprzez umorzenie odpowiedniej ilości jednostek uczestnictwa.

Wprawdzie jest to jedna z wielu opłat, jakimi obarczone są programy oferowane przez ubezpieczycieli życiowych, ale zwykle dość szybko staje się najistotniejszą z nich. Jak piszą Analizy Online, w pierwszych latach oszczędzania w programach regularnych, wysokość naliczonej i pobranej opłaty za zarządzanie (liczonej od wartości aktywów) są niewielkie. Bardziej kosztowne wydają się opłaty wyrażone kwotowo, tj. opłata administracyjna.

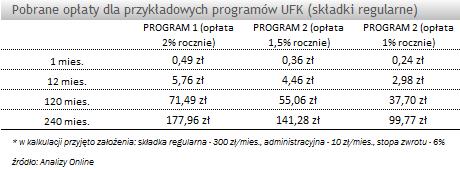

Załóżmy, że założyliśmy polisę z ubezpieczeniowymi funduszami kapitałowymi (UFK) i odkładamy 300 zł miesięcznie. Nasz program zarabia średniorocznie 6 proc. w skali roku, opłata za zarządzanie wynosi 2 proc. rocznie, a opłata administracyjna 10 zł miesięcznie.

W pierwszym miesiącu oszczędzania, wartość pobranej opłaty za zarządzanie wyniosłaby 49 groszy. W 12 miesiącu już 5,76 zł, a po 21 miesiącach jej wartość byłaby już większa od stałej, kwotowej opłaty administracyjnej i przekroczyłaby granicę 10 zł. Ta sama opłata za zarządzanie w 120 miesiącu (czyli po 10 latach oszczędzania) pochłonęłaby na koniec miesiąca ponad 71 zł, a po 240 miesiącach - ok. 178 zł. W takim rozwiązaniu wartość pobranych opłat za zarządzanie przez 20 lat oszczędzania wyniosłaby ponad 18 600 zł, co odpowiada 25,9 proc. wpłaconym w tym czasie składek. Gdyby ta sama opłata za zarządzanie była nieco niższa i wynosiła 1,5 proc. rocznie, to przez 20 lat przyniosłoby to ponad 4 tys. zł oszczędności.

Opłata za zarządzanie ma również duże znaczenie w programach ze składką jednorazową. Załóżmy, że założyliśmy 3 różne polisy inwestycyjne i wpłaciliśmy na nie po 100 tys. zł. Zysk w skali roku dla wszystkich rozwiązań wynosi 6 proc., a opłata za zarządzanie odpowiednio: w programie nr 1 - 2 proc., w programie nr 2 - 1,5 proc. i w programie nr 3 - 1 proc. (w skali roku). Po 5 latach istnienia polisy wartość pobranych opłat w programie nr 1 jest o ponad 5400 zł większa niż w programie nr 3. Jednocześnie różnica pomiędzy wartościami rachunków takich polis po wspomnianych 5 latach oszczędzania byłaby jeszcze większa i wyniosłaby ponad 6000 zł (128 303 zł w programie nr 1 wobec 122 038 zł w programie nr 3).

Przyglądając się opłatom za zarządzanie należy nie tylko patrzeć na to jakie przyjmuje ona wartości, ale także czy jej poziom jest stały dla wszystkich funduszy (tak jak w programach Aegon TUnŻ, czy Skandia Życie TU) czy różny dla poszczególnych grup funduszy, podzielonych zazwyczaj wg klasy aktywów, jak ma to miejsce w rozwiązaniach Generali Życie TU, czy nowym programie ING TUnŻ – Best Invest Premium. Jest to fakt szczególnie istotny dla klientów stroniących od ryzyka, preferujących lokowanie środków w funduszach dłużnych, których zyski (zazwyczaj niskie z reguły) pomniejszają zwykle względnie wysokie opłaty za zarządzanie.

W przypadku programów ze składką regularną (rzadziej z jednorazową), czas inwestowania może wynosić docelowo nawet kilkadziesiąt lat. Trzeba pamiętać, że poziom opłaty za zarządzanie może być stały przez wszystkie lata trwania polisy lub zmniejszać się po określonym czasie. Przyjrzyjmy się przykładowym rozwiązaniom. Stopę zwrotu z inwestycji przyjęto na poziomie 0 proc., a koszty jakie generuje opłata za zarządzanie ujęto jako odpowiedni procent wpłaconych składek.