Większość programów regularnego oszczędzania ma konstrukcję wymagającą regularnych wpłat przez co najmniej kilka lat, karzącą tych, którzy zakończą inwestycję przedwcześnie wysokimi opłatami. W niektórych przypadkach wysokość kary sięga nawet 100 proc. wniesionych wpłat.

Opłata likwidacyjna (znana również jako: „Potrącenie przy wykupie", „Wskaźnik wykupu", „Współczynników Świadczenia inwestycyjnego") jest obecna w praktycznie wszystkich programach z ubezpieczeniowymi funduszami kapitałowymi (UFK). Możemy wyróżnić kilka form jej pobierania i naliczania. Najczęściej spotykane jest pomniejszenie wartości wycofywanych środków o określoną w OWU kwotę wyrażaną jako iloczyn wartości rachunku i stawki procentowej (różnej w kolejnych latach ubezpieczenia). Czas pobierania takich opłat wynosi średnio około 10 lat. W pierwszych 2 latach jest to zazwyczaj prawie 100 proc. wartości rachunku, po 10 latach zazwyczaj 0-1 proc. Czas trwania i wysokość nie jest zazwyczaj uzależniona od wysokości wpłacanych składek. Niezależnie czy jest to 100 czy 1000 zł składki regularnej, nie powinniśmy liczyć na zniżkę w tej konkretnej opłacie. Uwagę trzeba prędzej skupić na ubezpieczycielu. Stosunkowo niskie i krótko obowiązujące opłaty likwidacyjne mają programy TU Allianz Życie Polska (są to zazwyczaj produkty inwestycyjno-ochronne). Przez długi czas opłaty likwidacyjne towarzyszą Nowej Emeryturze (Amplico Life) - aż 20 lat, ale od 11. roku jest to 1 proc. wartości wycofywanych środków.

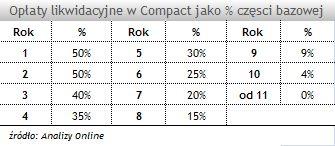

Inną formą pobierania opłaty likwidacyjnej jest pobranie odpowiedniego procentu od wpłaconych w pierwszych latach umowy składek. W rozwiązaniach oferowanych przez Skandia Życie TU np. w programie Compact opłata likwidacyjna jest to określony procent „części bazowej" (składki za okres pierwszych 7 lat trwania umowy). Mimo, że składki naliczane są od wpłat należnych w pierwszych 7 latach, to opłaty likwidacyjne pobierane w przypadku zakończenia inwestycji przed ukończeniem 10 lat. Podobnie jest w Mega Funduszu Compensa TUnŻ. „Współczynnik Świadczenia inwestycyjnego" oblicza się jako odpowiedni procent od składek należnych w pierwszych 5 latach ubezpieczenia.

Nowe podejście do opłat likwidacyjnych zaprezentowano w nowych produktach Aegon TUnŻ: Multi PIN 2.1 i Multi PIN 2.2. Wysokość opłat jest określona kwotowo i przez cały deklarowany przez ubezpieczonego obowiązkowy okres oszczędzania (pierwszy okres inwestycji) jest stała. W przypadku likwidacji polisy w trakcie trwania POI (który wynosi od 10 do 15 lat) pobierane są wyłącznie: opłata za wystawienie polisy (260 zł) oraz opłata za likwidację polisy (280 zł). To niewiele, choć należy dopowiedzieć, że od składek należnych za pierwszy rok polisowy towarzystwo inkasuje 99 proc. opłaty. Wprawdzie opłata ta jest oddawana w formie premii po zakończeniu POI, ale likwidując polisę wcześniej tracimy również potencjalną premię (którą można traktować jako swego rodzaju opłatę likwidacyjną).

Analizując kilkadziesiąt programów regularnego oszczędzania kilkunastu ubezpieczycieli należy zauważyć kilka prawidłowości. Główną determinantą wysokości opłat likwidacyjnych są - jak piszą Analizy Online - odgórne założenia towarzystwa. Polityka stosowania opłat likwidacyjnych w ramach różnych produktów tego samego TUnŻ jest podobna (zobacz progamy: Axa Życie TU, Skandia Życie TU czy Compensa TUnŻ. Jednocześnie wysokość wpłacanej składki oraz struktura i poziom pozostałych opłat nie mają znaczącego wpływu na wysokość i czas trwania opłat likwidacyjnych.

Wybierając program z UFK nie można kierować się tylko parametrami opłaty likwidacyjnej. Głównym powodem jest fakt, że nie wpływa ona na zmianę wartości środków na koncie. Wpływ na możliwość pomnażania kapitału ma platforma funduszy, narzędzia pomocnicze oraz wysokość opłat administracyjnych, za zarządzanie (takie, które pomniejszają wartość rachunku w trakcie trwania inwestycji). Tym samym opłata likwidacyjna powinna być dodatkowym, ważnym, ale nie determinującym wybór programu czynnikiem.