Indywidualne konta zabezpieczenia emerytalnego (IKZE), podobnie jak IKE, mogą być proponowane klientom przez banki, domy maklerskie, towarzystwa funduszy inwestycyjnych (TFI), powszechne towarzystwa emerytalne (PTE) oraz firmy ubezpieczeniowe. Jak wynika z naszych danych, IKZE jest obecnie w ofercie ok. 30 różnych instytucji finansowych (pełna ich lista w serwisie www.MojaEmerytura.rp.pl).

Dotychczas żaden bank nie zdecydował się na zaproponowanie nowego konta. Jedynie Deutsche Bank PBC ma IKZE pod swoim szyldem, ale jest to ubezpieczenie na życie z funduszami kapitałowymi (Generali Życie). Fundusze te lokują określoną część aktywów na rachunkach w banku.

Niezbędna wiedza

Przyjrzyjmy się zatem pozostałym formom IKZE. Zacznijmy od oferty domów maklerskich, jak dotąd najmniej rozbudowanej (tylko trzy biura zaproponowały konto).

Aby oszczędzać w domu maklerskim, należy zawrzeć umowę o prowadzenie rachunku inwestycyjnego. Klient może składać zlecenia zakupu lub sprzedaży różnych instrumentów finansowych, np. akcji, praw poboru, warrantów, ETF, certyfikatów, obligacji czy listów zastawnych. Należy jednak pamiętać, że samodzielne inwestowanie na giełdzie wymaga przynajmniej podstawowej wiedzy na temat działania rynku kapitałowego.

Domy maklerskie pobierają inne rodzaje opłat niż TFI, PTE czy ubezpieczyciele. Są one zwykle takie same jak w przypadku standardowego rachunku inwestycyjnego. Często zdarza się jednak, że nie ma rocznej opłaty za prowadzenie rachunku. Klient ponosi więc głównie koszty zakupu i sprzedaży papierów wartościowych.

Jeden fundusz

Od tego roku IKE i IKZE mogą oferować powszechne towarzystwa emerytalne (PTE), które zarządzają otwartymi funduszami emerytalnymi. Aby oferować indywidualne konta, PTE musiały utworzyć nowy fundusz: dobrowolny fundusz emerytalny (DFE). I właśnie z DFE klient podpisuje umowę o prowadzenie IKZE. Zatem inaczej niż w przypadku TFI czy ubezpieczycieli, towarzystwa emerytalne oferują oszczędzanie tylko w jednym funduszu.

Na rynku działa obecnie osiem dobrowolnych funduszy emerytalnych. Ich strategie są różne. PTE utworzyły fundusze o profilu zrównoważonym lub aktywnej alokacji aktywów. Istnieje już możliwość sprawdzenia osiągnięć inwestycyjnych DFE. Różnice między nimi są spore.

PTE mają dość klarowną strukturę kosztów ponoszonych przez klienta. Pobierają opłatę od składek, opłatę za zarządzanie aktywami oraz opłatę za zerwanie umowy w ciągu pierwszych 12 miesięcy oszczędzania. Każdy podmiot ustalił koszty na innym poziomie. Warto się im przyjrzeć przed podjęciem decyzji o wyborze konkretnego DFE.

Trzeba zwrócić uwagę na fakt, że część funduszy pobiera opłatę stałą i zmienną za zarządzanie. Niektóre stosują jedną opłatę kwotową (np. 300 czy 400 zł) od składek, ale przez cały okres oszczędzania, zamiast prowizji procentowej od każdej składki.

Wybór strategii

Osoby zainteresowane lokowaniem pieniędzy w ramach IKZE w różne fundusze, a nie tylko w jeden, mogą skorzystać z oferty towarzystw funduszy inwestycyjnych (TFI) oraz firm ubezpieczeniowych.

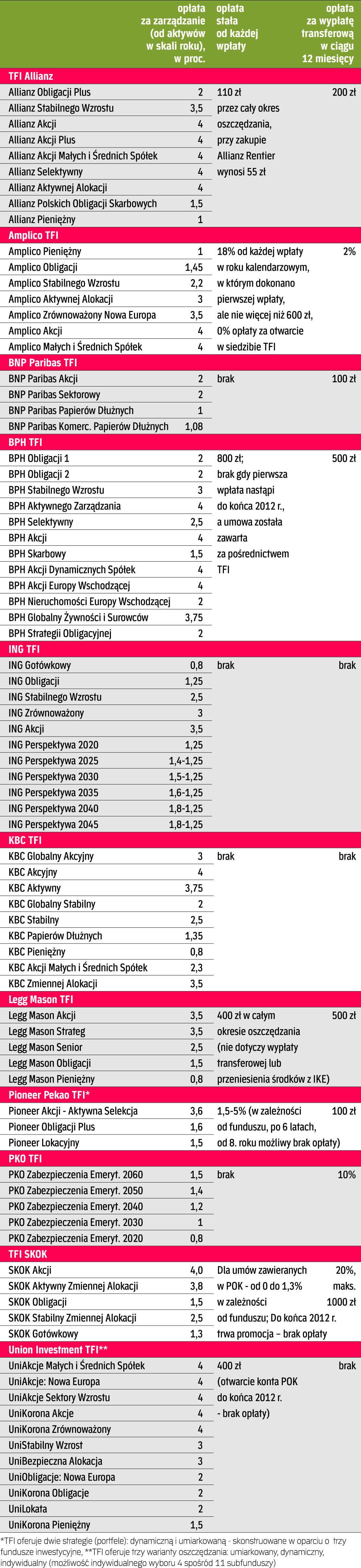

Oszczędzanie na IKZE w TFI wiąże się z zawarciem umowy z towarzystwem prowadzącym fundusze. Wpłaty klienta mogą być lokowane w wiele funduszy. W ofercie niektórych TFI jest ich nawet kilkanaście do wyboru. Mają one różne strategie inwestycyjne.

Dwa TFI przygotowały specjalne fundusze pod oszczędzających na IKZE (czy też IKE). W PKO TFI wpłacane pieniądze inwestowane są w ramach funduszu PKO Zabezpieczenia Emerytalnego. Fundusz ten obejmuje pięć subfunduszy przeznaczonych dla różnych grup wiekowych. Wraz z wiekiem klienta pieniądze są inwestowane coraz bezpieczniej.

Sprawdź ofertę funduszy inwestycyjnych

Podobnym tropem poszło ING TFI. Oprócz standardowych funduszy oferuje jeszcze sześć funduszy ING Perspektywa od 2020 do 2045. Jak wskazują liczby w nazwie, w założeniu oszczędzanie jest długoterminowe. W miarę upływu czasu rośnie udział bezpiecznych inwestycji w portfelu.

Fundusze inwestycyjne, podobnie jak DFE, mają jasną konstrukcję opłat. Pobierają opłatę od składek, opłatę za zarządzanie aktywami oraz opłatę za zerwanie umowy w ciągu pierwszych 12 miesięcy oszczędzania. Trzeba się także liczyć z opłatą za konwersję czy umorzenie jednostek. Nie wszystkie TFI ją jednak stosują.

Dodatkowa ochrona

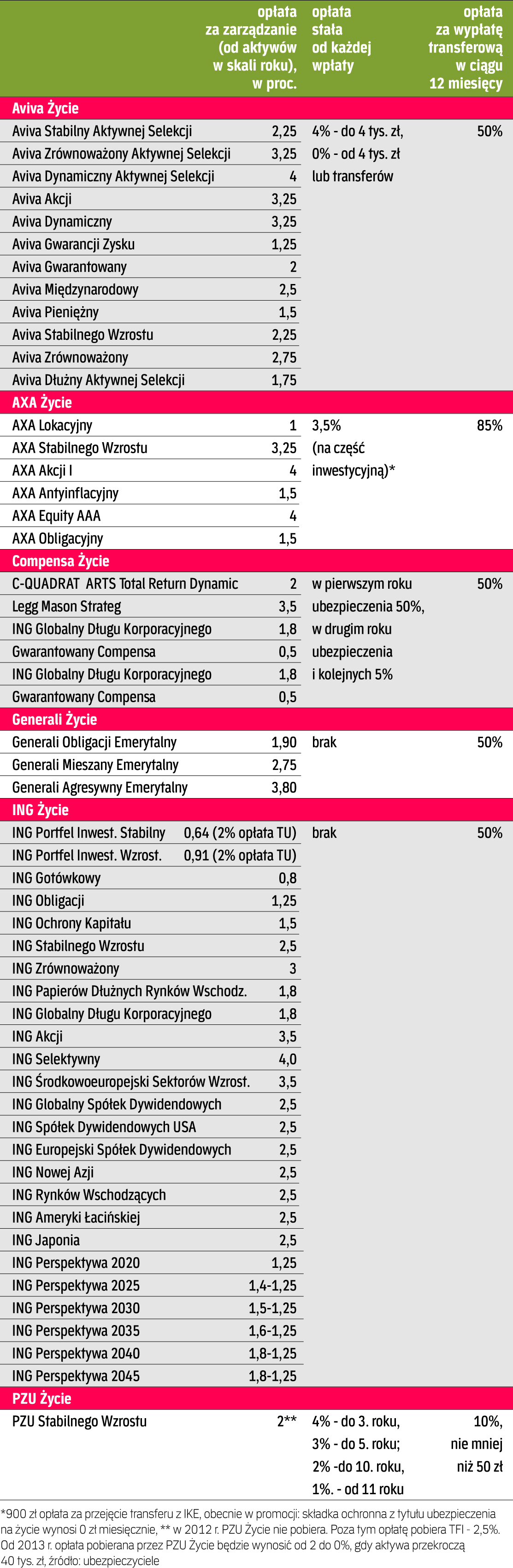

Ostatnią grupą instytucji oferujących IKZE są firmy ubezpieczeniowe. Wpłaty na konta, po potrąceniu części składki na ubezpieczenie, lokowane są w ubezpieczeniowe fundusze kapitałowe.

Oszczędzanie na IKZE w towarzystwie ubezpieczeniowym, oprócz lokowania składek w fundusze, zapewnia ochronę ubezpieczeniową (w różnym zakresie i warto na to zwrócić uwagę). Składka dzielona jest zatem na część ochronną oraz inwestycyjną.

Koszt ubezpieczenia nie jest aż tak duży jak w tradycyjnych polisach. I co ważne, koszty ochrony ubezpieczeniowej nie są pokrywane z części inwestycyjnej polisy, czyli z tego, co odłożyliśmy w funduszach kapitałowych. Koszt ochrony ubezpieczeniowej nie jest też wliczany do limitu wpłat. Oznacza to, że osoby, które zdecydują się skorzystać z oferty ubezpieczycieli, muszą przeznaczyć na składkę nieco więcej niż w innych formach IKZE.

Zobacz co proponują firmy ubezpieczeniowe

Gdy zaprzestaniemy opłacania składek, inaczej niż w tradycyjnej polisie, koszt ochrony ubezpieczeniowej nie może być pokrywany z pieniędzy zgromadzonych w funduszach kapitałowych. Towarzystwo przestaje nam w takiej sytuacji oferować ochronę kapitałową, ale zachowujemy całość oszczędności zgromadzonych w funduszach.

Podobnie jak w TFI klient może sam decydować o strategii inwestycyjnej, wybierając spośród funduszy mniej lub bardziej ryzykowne. Do dyspozycji są także gotowe rozwiązania.

Analogicznie jak w TFI w części inwestycyjnej ubezpieczyciele pobierają opłatę od składek, opłatę za zarządzanie aktywami oraz opłatę za zerwanie umowy w ciągu pierwszych 12 miesięcy oszczędzania (plus opłatę za konwersję czy umorzenie jednostek).

ING Życie, podobnie jak ING TFI (który zresztą zarządza ubezpieczeniowymi funduszami kapitałowymi ING?Życie), oferuje sześć specjalnych funduszy ING Perspektywa.

Kiedy zakończysz aktywność zawodową

Decydując się na IKZE w formie funduszu (ubezpieczeniowego, inwestycyjnego czy emerytalnego), trzeba zwrócić uwagę przede wszystkim na wysokość opłaty za zarządzanie aktywami. Ma ona największe znaczenie dla wysokości zbieranego kapitału. Im jest niższa, tym lepiej. Im fundusz więcej inwestuje w akcje, tym wyższą opłatę pobiera.

Warto także spojrzeć na historyczne wyniki inwestycyjne funduszy oferowanych w ramach IKZE. Trzeba jednak pamiętać, że nie ma gwarancji powtórzenia ich w przyszłości. Przy wyborze formy oszczędzania w ramach IKZE należy kierować się zarówno długością czasu oszczędzania (czyli okresem, jaki pozostał do przejścia na emeryturę), jak i skłonnością do podejmowania ryzyka.

Gdy pozostało tylko kilka lat do zakończenia aktywności zawodowej, lepiej wybrać inwestycję stabilną, w której ryzyko utraty kapitału jest niewielkie. W sytuacji, gdy jesteśmy na początku kariery zawodowej, możemy wybrać bardziej agresywną strategię.Wtedy jest szansa na osiągnięcie wyższych zysków.

{kind=link}

{kind=link}