To o kilkanaście tysięcy więcej niż rok wcześniej, jednak liczba IKE nie zwiększyła się od końca minionego roku. W przypadku ING Życie, jednego z większych graczy na tym rynku, do szacunków wzięliśmy dane z końca marca, ponieważ spółka nie ujawniła nowych danych.

Kont emerytalnych byłoby na koniec czerwca prawdopodobnie mniej niż w grudniu, gdyby nie pojawienie się nowych graczy na rynku oraz aktywność nielicznych instytucji w pozyskiwaniu nowych klientów. Przykładem jest choćby Getin Noble Bank, który obecnie prowadzi 9,5 tys. rachunków, a ma IKE zaledwie od kilku miesięcy. Od tego roku oferować IKE mogą także powszechne towarzystwa emerytalne. Poza tym Aviva Życie po dłuższej przerwie reaktywowała IKE. Do niedawna jedynie zarządzała IKE założonymi przez klientów kilka lat temu.

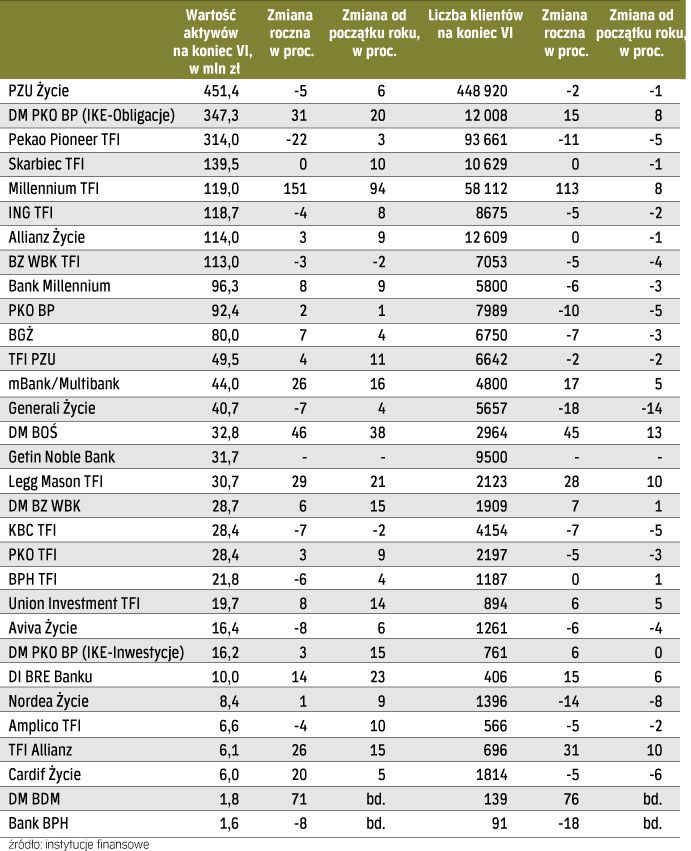

W kilku instytucjach wzrosła liczba kont w porównaniu z końcem roku. Stało się tak np. w domach maklerskich, które mają IKE, a także w niektórych towarzystwach funduszy inwestycyjnych (TFI): Legg Mason, Allianz, Union Investment, Millennium czy BPH oraz w mBanku i Multibanku.

Sprzedaż IKE w poszczególnych firmach

Szybciej od liczby kont rosną oszczędności Polaków na IKE. W ponad 30 instytucjach finansowych przekroczyły 3 mld zł, gdy na koniec ubiegłego roku było to 2,7 mld zł.

W przypadku 26 instytucji finansowych liczba nowo założonych kont była nieco niższa niż tych, które zostały zlikwidowane w ciągu sześciu pierwszych miesięcy roku. Było to odpowiednio 20,9 tys. i 21,4 tys. Tych danych nie ujawniło jednak Millennium TFI, które w ostatnich miesiącach podpisuje dużo nowych umów IKE. W pierwszym kwartale było ich 3,6 tys.

– Rok 2012 nie przyniesie raczej istotnych zmian dotyczących popularności IKE. Sprzedaż produktu ma nadal znaczenie marginalne, choć z drugiej strony zauważalny jest wzrost zainteresowania tymi kontami. Niepokojący jest natomiast fakt, że wiele kont IKE na rynku jest martwych, czyli nie są zasilane nowymi wpłatami. Należy się więc zgodzić z ekspertami, którzy zauważają, że zachęty podatkowe wbudowane w IKE mogą być niewystarczające – uważa Marek Twardowski, dyrektor Działu Zarządzania Produktami w Nordei Życie.

IKE to dziś jeden z nielicznych produktów, dzięki którym można uniknąć zapłacenia podatku od zysków kapitałowych, czyli tzw. podatku Belki. Trzeba jednak odkładać pieniądze do 60. roku życia.

Mariusz Zagajewski, dyrektor Departamentu Ubezpieczeń Indywidualnych na Życie i Emerytalnych w Generali, uważa, że na rynku IKE nie widać przełomowych zmian ani nowych trendów.

– Produkt w obecnie oferowanej formie cieszy się umiarkowanym zainteresowaniem naszych klientów, a nawet nieznacznie przegrywa rywalizację z nowymi, podobnymi w swej konstrukcji produktami IKZE. Wydaje się jednak, że jest to zjawisko powodowane raczej tym, że IKZE jest rozwiązaniem nowym, aniżeli wynikające z lepszego postrzegania zmienionej formy czy zachęty podatkowej tego produktu – dodaje.

IKZE to indywidualne konto zabezpieczenia emerytalnego, które instytucje finansowe mogą oferować od tego roku. Wpłaty na to konto można odpisać od podstawy opodatkowania. Trzeba jednak liczyć się z zapłaceniem podatku w momencie wypłaty pieniędzy. IKZE na razie nie okazało się jednak sukcesem.

Jak podkreślają eksperci, największego zainteresowania zarówno IKE, jak i IKZE należy spodziewać się w ostatnim kwartale roku. Historycznie to właśnie w tym czasie klienci dokonywali najwyższych wpłat i zakładali najwięcej kont emerytalnych. Polacy lubią bowiem oszczędzać na podatkach, ale decyzję zostawiają na ostatni moment. Wiele jednak będzie też zależeć od sytuacji na rynku kapitałowym.

– Pojawiające się sygnały wskazujące na osłabianie dynamiki wzrostu gospodarczego będą przekładać się w perspektywie następnych miesięcy na obniżki stóp procentowych, a w rezultacie na obniżenie atrakcyjności oszczędzania na lokatach bankowych na rzecz lokat w instrumenty rynku kapitałowego. W efekcie można będzie oczekiwać wzrostu zainteresowania oszczędzaniem w ramach różnych form IKE i IKZE oferowanych przez TFI, biura maklerskie i firmy ubezpieczeniowe – ocenia Krzysztof Lewandowski, prezes Pioneer Pekao TFI.

Przedstawiciele instytucji finansowych przekonują, że do oszczędzania z myślą o emeryturze mogłaby przekonać Polaków rządowa kampania edukacyjna. Na razie nic jej jednak nie zapowiada.

Zdaniem Krzysztofa Lewandowskiego mamy w Polsce kilkanaście milionów pracujących i jest realne, aby 30–40 proc. z nich w jakiejś formie odkładało na emeryturę, czy na IKE, IKZE, czy w pracowniczych programach emerytalnych (PPE).

Opinia dla „Rz"

Weronika Dejneka dyrektor Biura Produktów Indywidualnych w PZU Życie

Indywidualne konto emerytalne (IKE) tak samo jak indywidualne konto zabezpieczenia emerytalnego (IKZE) jest produktem sezonowym. Największa aktywność klientów jest widoczna w tym produkcie w ostatnim kwartale roku. W związku z tym trudno po pierwszym półroczu określić zmiany w trendzie. Widzimy jednak zwiększoną aktywność klientów, którzy posiadają już IKE od paru lat. Dokonują oni obecnie wyższych wpłat na rachunki, niż zakładaliśmy. Tendencja ta może być spowodowana nagłośnieniem w mediach tematu emerytalnego.

Słaby start IKZE

Co najmniej kilkanaście tysięcy osób mogło założyć nowe indywidualne konto zabezpieczenia emerytalnego (IKZE) – wynika z naszych szacunków. Instytucje finansowe mogą je oferować od początku tego roku. Niechętnie chwalą się danymi o ich sprzedaży. Dane przekazało nam kilka firm na ok. 20, które IKZE już wprowadziło do oferty. Najwięcej kont, na które wpłynęły już składki, prowadzi PZU Życie. Na koniec czerwca było ich 5,7 tys. W Aviva Życie z kolei – 1,2 tys., a w PTE PZU - 2 tys.

Polacy mogli zgromadzić dotychczas kilka milionów złotych na IKZE (wpłaty można odpisać od podstawy opodatkowania). W tym w PZU Życie jest to wartość przekraczająca 3 mln zł, a w Aviva Życie – ok. 900 tys. zł, a w PTE PZU - ok. pół miliona złotych.

{kind=link}