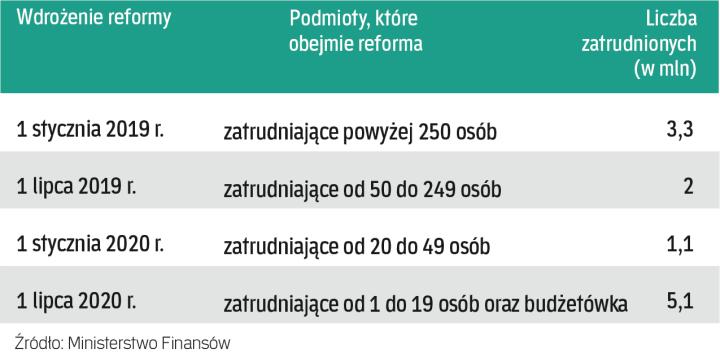

Jeśli powszechne towarzystwa emerytalne w trakcie konsultacji społecznych zgłoszą postulat dopuszczenia do zarządzania pracowniczymi planami kapitałowymi, to prawdopodobnie zostanie on uwzględniony – dowiedziała się „Rzeczpospolita”.

Projekt ustawy o PPK nie przewidział zarządzania powszechnymi planami kapitałowymi przez PTE, gdyż tych ostatnich miało już nie być. Pierwotnie reforma emerytalna miała się składać z dwóch projektów. Pierwszy obejmował PPK, drugi – przekształcenie PTE w TFI oraz rozdzielenie aktywów z OFE na konta prywatne (75 proc.) i państwową kasę (25 proc.). Druga część reformy została odsunięta w czasie.

– Koszty, które są w projekcie, były wzorowane na tym, jak dzisiaj funkcjonują OFE – przypomniała Małgorzata Rusewicz, prezes Izby Gospodarczej Towarzystw Emerytalnych, podczas czwartkowej debaty „Pracownicze plany kapitałowe – scenariusz dla wzrostu emerytur i gospodarki”, w której uczestniczyli przedstawiciele podmiotów zainteresowanych reformą emerytalną.

To jeden z argumentów za dopuszczeniem PTE do zarządzania PPK. Jest ich jednak więcej – przede wszystkim PTE mają wieloletnie doświadczenie w zarządzaniu aktywami na przyszłe emerytury.

– To PTE mają najbardziej wyspecjalizowane zespoły w wycenie ryzyka. Szkoda zmarnować ten kapitał – mówił Waldemar Markiewicz, prezes Izby domów Maklerskich.

Tymczasem towarzystwa funduszy inwestycyjnych, które według obecnego projektu ustawy jako jedyne instytucje mają prowadzić PPK, obawiają się wysokich kosztów z tym związanych. Ma się na nie składać jednorazowa opłata wstępna za dopuszczenie na portal PPK w wysokości nie wyższej niż 1 mln zł, roczna opłata w wysokości nie wyższej niż 0,1 proc. wartości zarządzanych w ramach PPK aktywów oraz miesięczna opłata na rzecz Polskiego Funduszu Rozwoju za prowadzenie ewidencji PPK w wysokości maksymalnej 1 zł za każdy rachunek.

Twórcy projektu rozwiewali obawy TFI

– W projekcie zapisane są maksymalne wysokości opłat – tłumaczyła Katarzyna Przewalska, zastępca dyrektora Departamentu Rozwoju Rynku Finansowego w Ministerstwie Finansów. – Zgodnie z zasadami legislacji ustawodawca ma obowiązek określić koszty w wysokości maksymalnej, w realnej wysokości będą ustalane rozporządzeniami – wyjaśniała.

Projektów rozporządzeń jeszcze nie ma, ale ministerstwo deklaruje, że będzie się starać, aby koszty były jak najniższe. – Chodzi o to, żeby system był efektywny, sprawny i żeby uczestniczyło w nim jak najwięcej podmiotów – mówiła Przewalska.

Zdaniem Pawła Borysa, prezesa Polskigo Funduszu Rozwoju, nie ma niebezpieczeństwa, że rynek będzie zamknięty, że będzie faworyzował duże TFI, do tego koniecznie państwowe.

– Zakładam, że pracowniczymi planami kapitałowymi zarządzać będzie przynajmniej 15–20 instytucji, które będą ze sobą konkurowały – powiedział Paweł Borys. – PFR nie będzie chciał na tym zarabiać – podkreślał Borys.

Również TFI nie liczą na krociowe zyski z pracowniczych planów kapitałowych

– Nikt nie zakłada zarabiania tutaj wielkich pieniędzy, rynek czuje potrzebę społeczną i potrzeby wspierania rozwoju gospodarczego kraju – mówił prof. Marcin Dyl, prezes Izby Zarządzających Funduszami i Aktywami.

Sukces PPK zależeć będzie od tego, ile osób będzie w nich uczestniczyć. Kluczowe znaczenie ma zagwarantowanie, że środki, które zostaną w nich zgromadzone, będą prywatne.

– Oszczędności zgromadzone w PPK są prywatne – podkreślała Katarzyna Przewalska. – Własne środki możemy wypłacić zawsze i w każdej chwili. To kluczowa różnica w stosunku do OFE.

Będą nowe składki

Zgodnie z założeniami reformy emerytalnej pracownik ma odkładać na PPK 2 proc. podstawy składek na ubezpieczenia emerytalne i rentowe, a pracodawca dopłacać 1,5 proc. Pracownik będzie mógł zadeklarować wpłacanie kolejnych 2 proc. podstawy tytułem dodatkowej dobrowolnej składki, a pracodawca – do 2,5 proc. Przewidziane są też zachęty ze strony państwa: składka powitalna, jednorazowa, wyniesie 250 zł, a roczna dopłata – 240 zł.