Przed tygodniem zaprezentowaliśmy zestawienie najlepszych indywidualnych kont emerytalnych na koniec marca 2018. Dziś pokazujemy najkorzystniejsze według „Rzeczpospolitej” indywidualne konta zabezpieczenia emerytalnego. Z zebranych przez nas informacji wynika, że IKZE znajdują się w ofertach ponad 30 instytucji finansowych. Jest więc w czym wybierać – liczymy, że ten wybór dzięki naszemu rankingowi będzie łatwiejszy.

Szczegółowe rankingi (marzec 2018):

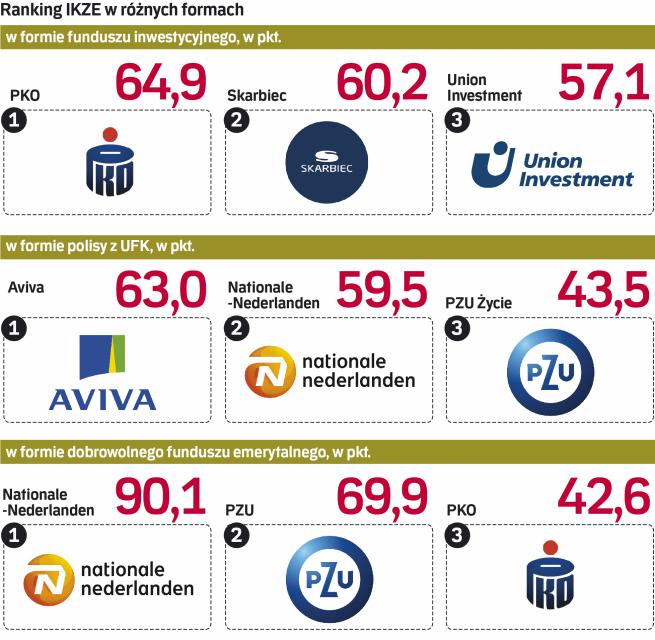

Wysoko ocenione

Najlepsze IKZE w formie funduszu inwestycyjnego znajdziemy w następujących towarzystwach funduszy inwestycyjnych: PKO, Skarbiec oraz Union Investment. Wśród IKZE prowadzonych przez ubezpieczycieli najwyższe oceny zyskały oferty: Avivy, Nationale-Nederlanden i PZU Życie. Zainteresowani założeniem IKZE w dobrowolnym funduszu emerytalnym prowadzonym przez powszechne towarzystwo emerytalne powinni zainteresować się funduszami Nationale-Nederlanden, PZU oraz PKO.

IKZE można też założyć w domach maklerskich (w formie rachunku inwestycyjnego), a także w pojedynczych bankach: jednym komercyjnym oraz kilku spółdzielczych. Informacje na ten temat zamieszczamy na kolejnej stronie.

Tak jak w przypadku rankingu indywidualnych kont emerytalnych (najnowszy opublikowaliśmy w „Moich Pieniądzach” 19 kwietnia 2018 r.), oceniając IKZE, wzięliśmy pod uwagę wyniki inwestycyjne w różnych okresach, opłaty pobierane przez instytucje finansowe oraz różnorodność oferty (kryterium to nie dotyczy DFE).

Szczegółowy ranking IKE można znaleźć na ikeria.pl

Dodatkowe zachęty podatkowe

Odkładając pieniądze na emeryturę poprzez IKZE, podobnie jak w przypadku IKE, zyskujemy prawo do korzyści podatkowych, przy czym w przypadku IKZE są one trochę inne. IKZE (tak samo jak IKE; uwaga: można mieć jednocześnie oba konta) uprawnia do zwolnienia z 19-proc. podatku od zysków kapitałowych, co w perspektywie kilkudziesięciu lat oszczędzania może stanowić dużą kwotę.

Zwolnienie to uzyskuje się pod warunkiem, że pieniądze zostaną podjęte z konta dopiero po ukończeniu przez oszczędzającego 65. roku życia. Są jeszcze inne wymagania.

Wpłaty muszą być dokonywane przez co najmniej pięć dowolnych lat kalendarzowych. Poza tym ponad połowa wartości wpłat powinna być zrobiona nie później niż pięć lat przed złożeniem przez klienta wniosku o wycofanie środków z IKZE. Oczywiście można wybrać pieniądze z IKZE wcześniej, ale wówczas musimy normalnie rozliczyć zyski z fiskusem.

Oprócz zwolnienia z podatku Belki IKZE oferuje też inną ulgę. Wpłaconą przez rok na konto kwotę (do wysokości limitu) można odliczyć od podstawy opodatkowania.

Zwykle oznacza to, że otrzymamy zwrot części zapłaconego PIT, rozliczając się z fiskusem za dany rok. Za to gdy będziemy podejmować pieniądze, wypłata zostanie pomniejszona o 10-proc. podatek ryczałtowy (bez względu na wynik inwestycji).

Szczegółowy ranking IKE można znaleźć na ikeria.pl

Mniejsze podatki dzięki wpłatom na IKZE

- Każdy, kto ukończył 16 lat, może założyć indywidualne konto zabezpieczenia emerytalnego (IKZE), z tym że osoba małoletnia musi się liczyć z ograniczeniami. Część instytucji (np. biura maklerskie) wymaga pełnoletności.

- Jednej osobie przysługuje prawo posiadania tylko jednego takiego konta. Ustawa nie przewiduje wspólnych kont prowadzonych np. dla małżonków.

- Jeśli mamy już IKZE, zgromadzone na rachunku środki możemy przenosić między różnymi instytucjami (po 12 miesiącach od podpisania umowy zazwyczaj bezpłatnie).

- Zyski z inwestycji w ramach IKZE są zwolnione z 19-proc. podatku od dochodów kapitałowych, ale ulga przysługuje dopiero po ukończeniu 65 lat. Ponadto pieniądze trzeba wpłacać na konto przez co najmniej pięć lat. Pomijając ten warunek, nie ma obowiązku dokonywania regularnych wpłat.

- Wpłaty na IKZE odliczymy od podstawy opodatkowania podatkiem dochodowym od osób fizycznych. Dzięki temu zapłacimy mniejszy PIT rozliczając się z fiskusem za dany rok. Jednak gdy będziemy podejmować pieniądze na emeryturze, będziemy musieli odprowadzić 10-proc. zryczałtowaną daninę.

- Co roku możemy przelać na IKZE kwotę nie większą niż ustalony limit. W 2018 r. limit ten wynosi 5331,60 zł. Jeśli go nie wykorzystamy do końca grudnia, przepadnie.

- Po jednorazowej albo częściowej wypłacie środków osoba, która skorzystała ze zwolnienia podatkowego, nie może ponownie założyć IKZE (zwolnienie przysługuje tylko raz).

- Środki na IKZE podlegają dziedziczeniu. Spadkobiercy nie płacą podatku od dochodów kapitałowych ani podatku spadkowego.