MATERIAŁ POWSTAŁ PRZY WSPÓŁPRACY Z ZAKŁADEM UBEZPIECZEŃ SPOŁECZNYCH

Masz wybór: ulga na start, preferencyjne składki, mały ZUS czy działalność nieewidencjonowana. Rozpoczynając działalność gospodarczą, możesz przez sześć miesięcy nie płacić składek na ubezpieczenia społeczne, a następnie przez 24 miesiące płacić składki w niższej wysokości. Możesz też opłacać składki proporcjonalne do przychodu. Konsekwencją korzystania z tych ulg są niższe świadczenia z ubezpieczeń lub brak prawa do nich.

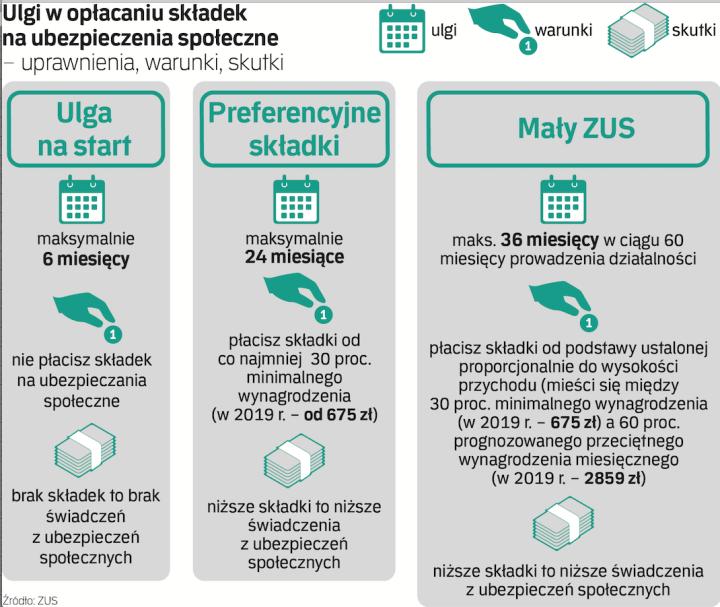

Ulga na start

W ramach ulgi na start przez sześć pełnych miesięcy nie płacisz składek na ubezpieczania społeczne. Jeśli rozpoczniesz działalność pierwszego dnia miesiąca, to do tego dnia możesz korzystać z ulgi na start. Gdy natomiast rozpoczniesz działalność w trakcie miesiąca, to okres ulgi liczysz do zakończenia pełnego miesiąca. Jeśli więc rozpoczniesz działalność np. 7 sierpnia, to korzystasz z ulgi do końca lutego następnego roku.

Ulga na start przysługuje, gdy podejmujesz działalność gospodarczą po raz pierwszy albo ponownie, po co najmniej 60 miesiącach kalendarzowych od ostatniego jej zawieszenia lub zakończenia. Aby z niej skorzystać, nie możesz wykonywać takiej samej pracy na rzecz byłego pracodawcy, jaką wykonywałaś w tym lub w poprzednim roku kalendarzowym.

Z ulgi na start może skorzystać także wspólnik spółki cywilnej.

Zwolnienie z opłacania składek na ubezpieczenia społeczne dotyczy tylko osoby prowadzącej działalność gospodarczą. Nie obejmuje osób współpracujących lub zatrudnionych przez przedsiębiorcę.

Z ulgi możesz korzystać maksymalnie przez sześć miesięcy. Nie przedłużysz okresu tej ulgi przez zawieszenie działalności. Na przykład jeśli korzystasz z ulgi przez dwa miesiące, po czym zawieszasz działalność na trzy miesiące, to po jej wznowieniu możesz nie płacić składek jeszcze przez miesiąc. Jeśli natomiast zrezygnujesz z ulgi na start, kolejny raz będziesz mógł skorzystać z takiej ulgi dopiero po 60 miesiącach od dnia, w którym zakończyłeś lub zawiesiłeś działalność gospodarczą.

W związku z tym, że w czasie ulgi na start nie płacisz składek na ubezpieczenia społeczne, nie jesteś objęty tymi ubezpieczeniami. Gdy w tym czasie zachorujesz, będziesz opiekować się dzieckiem lub chorym członkiem rodziny albo urodzi ci się dziecko, nie otrzymasz świadczeń z ubezpieczenia chorobowego: zasiłku chorobowego, świadczenia rehabilitacyjnego, zasiłku macierzyńskiego czy zasiłku opiekuńczego. Nie będziesz też mieć prawa do świadczeń z ubezpieczenia wypadkowego w razie wypadku przy pracy lub choroby zawodowej.

Okresu, w którym nie będziesz opłacać składek na ubezpieczenie emerytalne, nie uwzględnimy przy ustalaniu prawa do emerytury i renty.

Preferencyjne składki

Jeśli już wykorzystasz ulgę na start lub wcześniej z niej zrezygnujesz, będziesz mógł opłacać preferencyjne składki na ubezpieczenia społeczne. Możesz je opłacać także od razu po rozpoczęciu działalności. Składki na preferencyjnych warunkach opłacasz przez kolejne 24 miesiące kalendarzowe. Liczy się je tak samo jak przy uldze na start. Sam deklarujesz, od jakiej kwoty chcesz je naliczać. Kwota ta nie może być jednak niższa niż 30 proc. minimalnego wynagrodzenia (w 2019 r. – 675 zł).

Preferencyjne składki możesz opłacać, jeśli spełniasz łącznie dwa warunki. Po pierwsze, w ostatnich 60 miesiącach kalendarzowych przed rozpoczęciem działalności gospodarczej nie prowadziłeś innej działalności. Po drugie, nie wykonujesz dla byłego pracodawcy tego, co robiłeś dla niego jako pracownik w tym lub w poprzednim roku kalendarzowym.

Opłacanie niższych składek będzie miało wpływ na wysokość świadczeń z ubezpieczenia chorobowego (zasiłek chorobowy, świadczenie rehabilitacyjne, zasiłek macierzyński, zasiłek opiekuńczy), z ubezpieczenia wypadkowego (m.in. zasiłek chorobowy, świadczenie rehabilitacyjne) oraz z ubezpieczenia emerytalnego i ubezpieczeń rentowych (emerytura, renta).

Mały ZUS

Możesz opłacać niższe składki na ubezpieczenia społeczne od podstawy ustalonej proporcjonalnie do twojego przychodu uzyskanego z działalności (maksymalnie przez 36 miesięcy w ciągu 60 miesięcy kalendarzowych prowadzenia działalności gospodarczej). Do tych okresów wliczasz każdy miesiąc kalendarzowy, w którym ustalałeś najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe lub prowadziłeś pozarolniczą działalność gospodarczą przez co najmniej jeden dzień.

Najniższa podstawa, od której opłacasz składki, zależy od twojego przychodu w poprzednim roku kalendarzowym. Ustalasz ją raz w roku – w styczniu albo w miesiącu, w którym rozpoczynasz lub wznawiasz prowadzenie działalności gospodarczej.

Z małego ZUS możesz skorzystać, gdy prowadzisz jednoosobową działalność gospodarczą zarejestrowaną w CEIDG lub jesteś wspólnikiem spółki cywilnej. Aby opłacać mały ZUS, twoje przychody z działalności gospodarczej za ubiegły rok kalendarzowy nie mogą przekroczyć 30-krotności minimalnego wynagrodzenia (jeśli prowadziłeś działalność gospodarczą przez część roku kalendarzowego, ten próg jest odpowiednio niższy). Nie skorzystasz z tej ulgi, jeśli spełniasz warunki do opłacania preferencyjnych składek lub w ubiegłym roku: rozliczałeś się w formie karty podatkowej i korzystałeś ze zwolnienia sprzedaży z podatku VAT oraz prowadziłeś działalność gospodarczą przez krócej niż 60 dni.

Możesz opłacać obniżone składki z małej działalności także wtedy, gdy skorzystałeś z ulgi na start i preferencyjnych składek. Nie możesz natomiast ich opłacać od pierwszego dnia, w którym rozpoczniesz działalność, bo nie prowadziłeś jej w poprzednim roku przez co najmniej 60 dni.

Nie skorzystasz z małego ZUS, jeśli w poprzednim roku prowadziłeś także inną pozarolniczą działalność, jako:

- twórca, artysta,

- osoba, która wykonuje wolny zawód,

- wspólnik spółki jawnej, komandytowej, partnerskiej albo jednoosobowej spółki z ograniczoną odpowiedzialnością,

- osoba, która prowadzi publiczną lub niepubliczną szkołę, inną formę wychowania przedszkolnego, placówkę albo zespół takich placówek na podstawie ustawy – Prawo oświatowe.

Z małego ZUS możesz zrezygnować w każdej chwili. Za miesiąc, w którym zrezygnujesz z tej ulgi, oraz za pozostałe miesiące do końca danego roku kalendarzowego będziesz opłacać składki od zadeklarowanej kwoty. Nie może być ona niższa niż 60 proc. prognozowanego przeciętnego wynagrodzenia miesięcznego.

Opłacanie składek od niższej podstawy wpłynie na wysokość twoich świadczeń z ubezpieczenia chorobowego oraz z ubezpieczenia wypadkowego. Okres, przez który będziesz opłacać obniżone składki, wpłynie też na wysokość przyszłej emerytury lub renty.

Ubezpieczenie zdrowotne

Jeśli prowadzisz działalność gospodarczą, jesteś obowiązkowo objęty ubezpieczeniem zdrowotnym. Podlegasz temu ubezpieczeniu od dnia, w którym zacząłeś prowadzić działalność, do dnia, w którym skończysz ją prowadzić (z wyjątkiem okresu, na który zawiesisz działalność). Składkę zdrowotną naliczasz od podanej przez ciebie kwoty. Jednak nie może ona być niższa niż 75 proc. przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale poprzedniego roku kalendarzowego (włącznie z wypłatami z zysku). Składkę zdrowotną musisz zawsze opłacić w pełnej wysokości.

Przepisy przewidują zwolnienie z obowiązku opłacania składki zdrowotnej z prowadzenia działalności, gdy jesteś w jednej z następujących sytuacji:

- jesteś emerytem lub rencistą i Twoje świadczenie nie przekracza miesięcznie minimalnego wynagrodzenia (w 2019 r. – 2250 zł) oraz spełniasz jeden z poniższych warunków:

– Twoje przychody z działalności nie przekraczają miesięcznie 50 proc. kwoty najniższej emerytury (czyli 550 zł – od 1 marca 2019 r. do 29 lutego 2020 r.);

– opłacasz podatek dochodowy w formie karty podatkowej;

- masz orzeczenie o umiarkowanym lub znacznym stopniu niepełnosprawności oraz spełniasz jeden z poniższych warunków:

– twoje przychody z działalności nie przekraczają miesięcznie 50 proc. kwoty najniższej emerytury,

– opłacasz podatek dochodowy w formie karty podatkowej;

- pobierasz zasiłek macierzyński, którego wysokość nie przekracza miesięcznie kwoty świadczenia rodzicielskiego.

Jeśli posiadasz orzeczenie o umiarkowanym lub znacznym stopniu niepełnosprawności i prowadzisz tylko działalność gospodarczą, to składkę na ubezpieczenie zdrowotne opłacasz w wysokości, która nie przekracza kwoty zaliczki na podatek dochodowy od osób fizycznych.

Działalność nieewidencjonowana

Jeśli prowadzisz działalność, która nie jest działalnością gospodarczą i nie jest wpisana do CEIDG (tzw. działalność nieewidencjonowaną), nie jesteś objęty ubezpieczeniami społecznymi ani ubezpieczeniem zdrowotnym. Dlatego nie korzystasz z ochrony, którą te ubezpieczenia gwarantują – nie masz prawa do świadczeń, m.in. w razie choroby, macierzyństwa czy wypadku przy pracy. Okres działalności nieewidencjonowanej nie jest uwzględniony przy ustalaniu emerytury lub renty.