Od niemal dwóch dekad w Polsce istnieje emerytalny system zdefiniowanej składki. Wielkość przyszłej emerytury zależy od wysokości wszystkich wpłaconych składek oraz dalszego oczekiwanego trwania życia.

Nie jest tajemnicą, że Polacy zaliczają się do tzw. grupy społeczeństw starzejących się. Coraz niższa dzietność, wydłużająca się oczekiwana długość życia oraz coraz bezpieczniejsze warunki pracy sprawiają, że krajowa piramida demograficzna „staje na głowie". Rośnie i wciąż będzie rosnąć liczba osób w wieku poprodukcyjnym, podczas gdy liczba osób pracujących i odprowadzających składki na utrzymanie rosnącej populacji emerytów będzie się obniżać. Im krócej pracujemy, wpłacamy do systemu więcej składek, a zarazem im dłużej będziemy otrzymywali emeryturę, tym świadczenie to będzie niższe.

Będąc ubezpieczonym w ZUS, odprowadzamy składki na ubezpieczenie emerytalne w wysokości 19,52 proc. (niemal jedną piątą naszej pensji). Warto zaznaczyć, że wszystkie nasze składki, które trafiają do ZUS, figurują na naszym koncie oraz subkoncie jedynie w formie zapisu księgowego. Mimo że realnie te pieniądze są na bieżąco wydawane na pokrycie wydatków na obecne emerytury, to nasze składki i tak nie wystarczają na wypłaty świadczeń. Co roku Fundusz Ubezpieczeń Społecznych dotowany jest budżetu państwa. Tak więc zapis w ZUS jest wyłącznie obietnicą, że kiedyś w przyszłości społeczeństwo wypłaci obecnie pracującym emerytury w zadeklarowanej wysokości.

Rozłożyć ryzyko

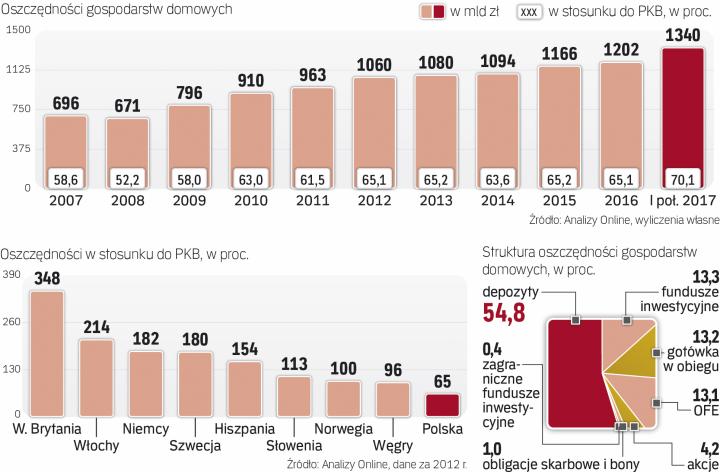

O swoją emeryturę możemy jednak zadbać także sami. Dlatego warto wcześniej pomyśleć o finansowej przyszłości. Niestety, prywatne oszczędzanie w Polsce nie jest powszechne, chociaż z roku na rok rośnie jego popularność. Różne badania wskazują, że obecnie 40–50 proc. gospodarstw domowych cokolwiek oszczędza. Jednak na cele emerytalne odkłada zaledwie co dziesiąty Polak. Jednocześnie niemal 70 proc. z nas skłonnych byłoby przystąpić do programów oszczędzania na emeryturę z dopłatami państwa lub pracodawców. To już coś mówi o naszym nastawieniu do państwowego świadczenia. Czujemy niepokój, jednak większość osób nie odkłada na własną rękę.

W oszczędzaniu niezwykle istotna jest regularność. Deklaruje ją 16 proc. badanych przez Fundację Kronenberga. Tu także widać zwyżki – w ubiegłym roku było to zaledwie 13 proc. z nas. Niemniej trudno ten wynik uznać za zadowalający.

Oszczędzanie na emeryturę to długotrwały proces. Gromadzone pieniądze kuszą, by wydać je na przyjemności, a dysponowanie zebraną gotówką przychodzi nam dużo łatwiej zwłaszcza wtedy, gdy do emerytury zostało jeszcze kilkanaście lat. Towarzyszy nam wówczas optymistyczne poczucie, że na oszczędzanie mamy jeszcze dużo czasu. Pamiętajmy jednak, że każda wypłata środków może zniweczyć dotychczas wypracowany zysk, a co więcej, rodzi ryzyko, że po pieniądze będziemy sięgać częściej. W takiej sytuacji konieczna jest samodyscyplina. Jeśli chodzi o dokonywanie wpłat, to warto zautomatyzować ten proces.

Kluczowa regularność

Najważniejsze, aby oszczędzać regularnie, choćby co kwartał, oraz aby zacząć ten proces, będąc jeszcze w stosunkowo młodym wieku. Tylko wtedy uda nam się zebrać duże oszczędności bez nadmiernego obciążania domowego budżetu. Dobrym pomysłem jest ustalenie sobie procentowej części otrzymywanego wynagrodzenia, którą będziemy odkładać tylko na ten cel. Dzięki temu zabiegowi, gdy w wyniku podnoszenia naszych kwalifikacji zawodowych i awansów zaczniemy zarabiać więcej, także oszczędności będą rosnąć proporcjonalnie do wzrostu pensji.

Bardzo istotną kwestią jest to, jak postąpimy z naszymi oszczędnościami. Najmniej efektywne jest odkładanie „do skarpety". Dla przykładu, aby zebrać 500 tys. zł, oszczędzając od 30. do 65. roku życia, musielibyśmy odkładać aż po 1190 zł miesięcznie. Na lokacie z oprocentowaniem 2 proc. wymagałoby to comiesięcznego odkładania kwoty 842 zł, a gdyby oprocentowanie wynosiło 5 proc., to comiesięczna kwota wynosiłaby tylko 496 zł.

Niestety, oprocentowanie lokat w ostatnich latach wyraźnie spadło i choć za kilka lat może ponownie wzrosnąć, to najprawdopodobniej nie wróci już do poziomów ok. 5 proc. Nasza gospodarka coraz bardziej dojrzewa, a więc stopy procentowe będą się zbliżały do wielkości stóp procentowych w krajach Europy Zachodniej. Dlatego coraz mniej opłacalne staje się trzymanie oszczędności na lokatach i kontach oszczędnościowych. Warto więc rozważyć inwestowanie choćby części swoich oszczędności emerytalnych. Dzięki temu możemy zebrać potrzebny na emeryturę kapitał, w mniejszym stopniu obciążając domowy budżet.

W procesie oszczędzania nie możemy tracić z oczu celu, jakim jest przyszła emerytura. Ponieważ zamierzamy odkładać przez długi czas, warto uzbroić się w cierpliwość i unikać podejmowania decyzji pod wpływem chwilowych emocji, wahania koniunktury lub – co gorsza – doniesień medialnych.

Jeśli nie oddzielimy oszczędności emerytalnych od krótkoterminowych, to istnieje ryzyko, że różnego rodzaju pokusy nie pozwolą nam zgromadzić kapitału potrzebnego do zabezpieczenia naszej przyszłości.