Obok opłat za zarządzanie, najbardziej „odczuwalne" dla inwestujących za pomocą programów inwestycyjnych oferowanych przez ubezpieczycieli są opłaty wstępne (zwane też manipulacyjnymi, dystrybucyjnymi) oraz likwidacyjne. Opłaty wstępne są ponoszone na początku inwestycji i liczone są od wpłaconej przez klienta składki. Z kolei opłata likwidacyjna (zwana też m.in. „wskaźnikiem wykupu", „opłatą za wykup") pobierana jest tylko wtedy, gdy zrezygnujemy z programu przedwcześnie i obniża ona wartość wycofywanych środków.

Obecnie większość towarzystw ma w swojej ofercie programy z UFK dedykowane wpłatom jednorazowym. Próg przystąpienia do takiego ubezpieczenia zaczyna się od 5-10 tys. zł. Jednocześnie bardzo często (nawet w ramach tych samych produktów) im wyższe kwoty zainwestujemy, tym niższe będą opłaty likwidacyjne bądź (i) wstępne. Należy pamiętać, że omawiane opłaty są w programach ze składką jednorazową dużo bardziej odczuwalne niż przy wpłatach regularnych. W przypadku wysokich wpłat opłata wstępna może oznaczać uszczuplenie naszych oszczędności o nawet kilka tys. zł, a likwidacja w pierwszym roku jej trwania może „pochłonąć" w niektórych przypadkach nawet kilkadziesiąt tys. zł.

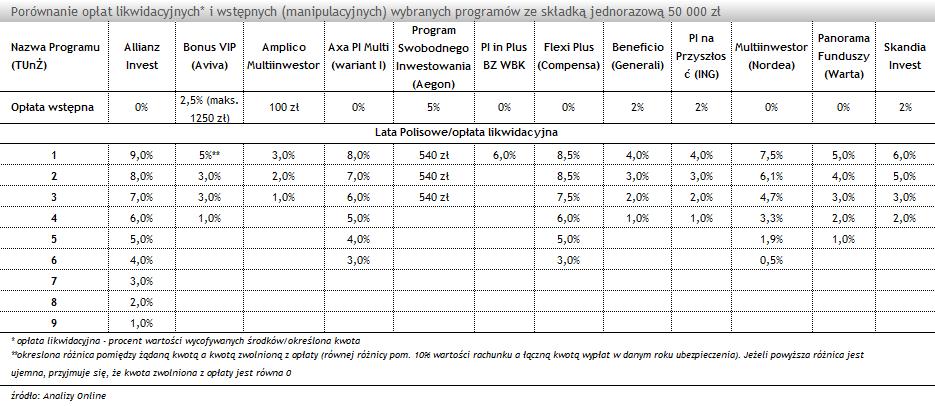

Analizy Online przyjrzały się popularnym programom ze składką jednorazową znajdujących się w ofercie 12 różnych ubezpieczycieli. Starali się aby porównywane programy prezentowały w miarę zbliżone możliwości inwestycyjne. Tym samym nie zestawiali ze sobą z jednej strony programów, które dają możliwość wyboru strategii spośród 100 UFK, z drugiej zaś opierających się na jednym funduszu. Porównania dokonali dla wpłat jednorazowych: 50 tys. zł i 500 tys. zł.

Dla wpłaty równej 50 tys. zł opłaty wstępne mogą przyjąć jedną z trzech form. Najczęściej towarzystwo nie pobiera żadnej, co często podkreśla w materiałach reklamowych. W towarzystwach, które ją pobierają, są one określone jako dany procent (od 2 do 5) wpłaconej przez klienta składki. Jedynie w ubezpieczeniu Amplico Multiinwestor opłata jest stała dla różnej wysokości wpłat i wynosi 100 zł. Zdecydowanie najwyższą opłatę wstępną spośród prezentowanych rozwiązań wykazuje nowy Program Swobodnego Inwestowania Aegon TUnŻ. Należy jednak pamiętać, że jest to opłata maksymalna i doradca (lub agent ubezpieczeniowy) może ją zmniejszyć (choć zazwyczaj kosztem własnej prowizji).

W przypadku opłat likwidacyjnych sytuacja jest odwrotna. Programy charakteryzujące się najwyższymi opłatami wstępnymi, wyróżniają się lepszymi parametrami dla opłat likwidacyjnych. Są one pobierane przez krótszy okres i są niższe. I tak oto, wspomniany przed chwilą PSI – Aegon TUnŻ cechują stosunkowo najniższe opłaty likwidacyjne. Jeśli zdecydujemy się na zakończenie inwestycji w pierwszych 3 latach jej trwania, ubezpieczyciel pobierze 540 zł, niezależnie od wysokości wpłaconej składki. Z kolei w przypadku Allianz Invest, Flexi Plus czy Multiinwestor, choć nie są pobierane opłaty wstępne, to wysokie opłaty likwidacyjne zniechęcają do przedwczesnego wypłacania środków. Wyjątkiem jest Plan Inwestycyjny In Plus BZ WBK, w którym nie ma opłaty wstępnej, a opłata likwidacyjna (w wysokości 6 proc. pobierana jest tylko w przypadku zakończenia inwestycji w pierwszym roku polisowym.

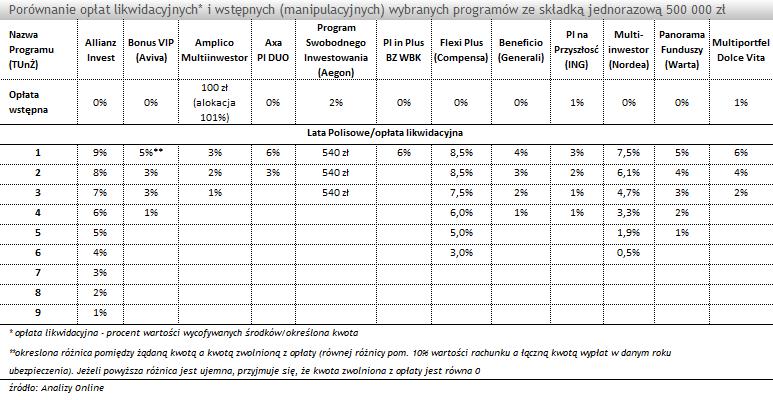

Podobna tendencja jest zachowana przy wpłacie jednorazowej w wysokości 500 tys. zł. Porównywane tym razem programy, również 12 ubezpieczycieli (i w większości te same co poprzednio choć niekiedy w innych wariantach) cechują się średnio niższymi opłatami wstępnymi niż miało to miejsce wcześniej. W 8 programach jest ona równa zeru. Najwyższa z kolei wynosi nie 5 proc., a 2 proc. Co ciekawe, w jednym przypadku lokowanych jest nawet 101 proc. wpłaconej składki. W przypadku opłat likwidacyjnych nie nastąpiły aż tak wyraźne zmiany choć w niektórych rozwiązaniach są mniejsze i krócej naliczane. Ponownie najdroższym (pod względem opłaty wstępnej) ale i zdecydowanie najkorzystniejszym (ze z względu na opłaty likwidacyjne) okazał się PSI – Aegon TUnŻ. Bardzo atrakcyjnie wypadł też PI In Plus BZ WBK.

Podsumowując wysokość i okres pobierania opłat likwidacyjnych i opłaty wstępne w programach ze składką jednorazową (zarówno w prezentowanych przykładach jak i w większości pozostałych) można zaobserwować kilka prawidłowości. Zazwyczaj im wyższa opłata wstępna tym program wyróżnia się krócej pobieranymi i niższymi opłatami likwidacyjnymi. I odwrotnie: niskie opłaty wstępne wydłużają zazwyczaj czas pobierania opłat likwidacyjnych. Są programy wyraźnie dedykowane konkretnej grupie klientów i pod względem omawianych opłat będą dla nich zawsze zdecydowanie najkorzystniejsze, ale są też takie, których (kierując się wyłącznie kryterium opłaty wstępnej i likwidacyjnej) nigdy byśmy nie wybrali.

Należy pamiętać, że poziom opłat wstępnych i likwidacyjnych, to tylko jedno z wielu kryteriów, które należy rozważyć wybierając dany program z UFK. Są jeszcze inne opłaty (w tym często najbardziej „kosztowna" opłata za zarządzanie, zwana coraz częściej opłatą obsługową), jak również możliwości inwestycyjne czy dostępność do umów dodatkowych. Niemniej omawiane opłaty są niezwykle istotne i warto zwrócić na nie uwagę przy wyborze ubezpieczenia na życie z UFK.