Osoby prowadzące działalność gospodarczą muszą odprowadzać każdego miesiąca obowiązkową składkę do ZUS. Zdecydowana większość właścicieli firm minimalizuje ten koszt, który w Polsce należy do jednego z najwyższych w Europie (obecnie 918 zł). System ubezpieczeń społecznych działa na zasadzie umowy społecznej: pieniądze wpłacane dzisiaj przez przyszłego emeryta przeznaczane są na wypłatę bieżących świadczeń a nie budują jego indywidualnego kapitału. Jak wynika z wyliczeń Tax Care, trzydziestoletni przedsiębiorca, opłacający minimalne składki ZUS, przechodząc na emeryturę w 2046 roku będzie mógł liczyć na emeryturę o wartości obecnych 823 zł netto. Osoby prowadzące własne firmy i zarabiające ok. 8 tys. złotych miesięcznie będą musiały się liczyć nawet z dziesięciokrotnym spadkiem przychodów. Dlatego przedsiębiorcy powinni sami zadbać o swoją przyszłość, póki prowadzona działalność gospodarcza przynosi im zadowalające, a często ponadprzeciętne dochody.

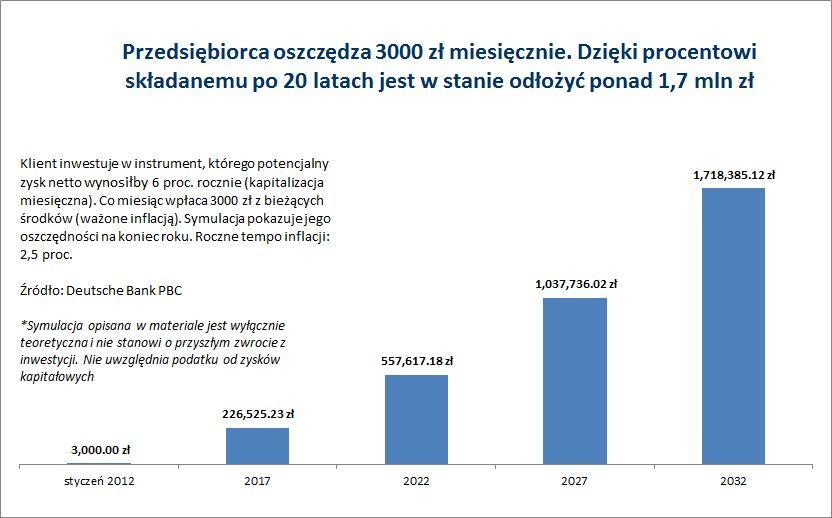

Przy założeniu, że celem trzydziestoletniego przedsiębiorcy jest szybkie przejście na emeryturę, już w wieku 50 lat. W symulacji, przygotowanej przez ekspertów Deutsche Bank PBC, wynika, że przedsiębiorca, który zdecydował się zakończyć pracę po 20 latach. Aby zrealizować swój cel, odkłada każdego miesiąca 3 tys. zł, które lokuje w długoterminowym produkcie inwestycyjnym. Zakładany potencjalny zysk netto z inwestycji to 6 proc. rocznie.

– W przypadku, gdy planujemy długookresowe kumulowanie oszczędności, np. w perspektywie 20 lat, powinno nam zależeć na stabilnych zyskach – mówi Dariusz Kazalski, dyrektor Departamentu Centrum Inwestycyjne w Deutsche Bank PBC. - Dlatego w programach oszczędnościowych z taką perspektywą, portfel inwestycyjny powinien być zdywersyfikowany zarówno pod względem rodzajów papierów wartościowych, jak i geograficznym rozłożeniem rynków, na których dokonuje się inwestycji.

Dodatkowym zabezpieczeniem przed ryzykiem straty jest dywersyfikacja oszczędności w czasie. – Odkładając stałą kwotę co miesiąc, nie musimy się przejmować, czy dane papiery kupiliśmy na lokalnej „górce", czyli za drogo. Oczywiście też pozbawiamy się teoretycznej szansy trafienia w „dołek", ale to właśnie różni oszczędzanie i długoterminowe inwestycje od spekulacji – tłumaczy Dariusz Kazalski z Deutsche Bank PBC. – Historyczne dane pokazują, że różnorodny portfel w długim terminie pozwala osiągnąć stały zysk niezależnie od koniunktury.

Po 20 latach przykładowy właściciel firmy przechodzi na emeryturę. Uzbierane ponad 928 tys. zł nadal pracujące w tempie 6 proc. rocznie wystarczy, aby przez kolejne dwie dekady co miesiąc wydawać równowartość 6,5 tys. złotych. W 2052 roku na jego koncie klienta pozostaną wciąż 103 tys. zł.

- Kiedy rozważamy inwestycje w długim okresie najważniejsze są: systematyczność i dywersyfikacja portfela – mówi Dariusz Kazalski z Deutsche Bank PBC. – Przykładowo przy wyborze inwestycji opartej o fundusze, wpłaty regularnych składek pozwolą uśrednić cenę, przez co minimalizujemy ryzyko zakupu jednostek po najwyższej cenie. Z kolei różnicując swój portfel inwestycji, zmniejszamy straty w wyniku spadku cen pojedynczych aktywów – wyjaśnia.