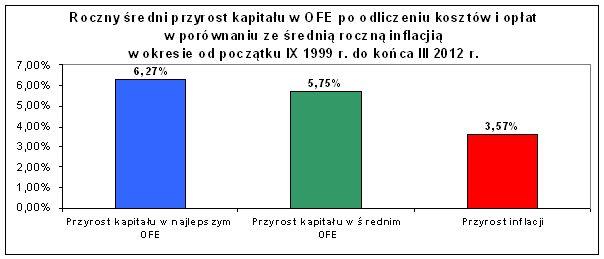

W przypadku najlepszego funduszu emerytalnego jest to 6,27 proc., a w najsłabszym - 5,16 proc. – podała Izba Gospodarcza Towarzystw Emerytalnych (IGTE), która skupia 10 z 14 działających towarzystw.

- Informacja dotycząca trzyletnich wyników OFE, którą publikuje Komisja Nadzoru Finansowego, podobnie jak informacja o stopach zwrotu niewiele mówi klientom – mówi Ewa Lewicka, szefowa Izby. Stąd Izba zdecydowała się na pokazanie czystego rocznego zysku OFE, po odjęciu wszystkich kosztów i opłat licząc od września 1999 r. do końca marca 2012 r. Okres prawie 12 lat inwestowania jest – zdaniem przedstawicieli IGTE - bardziej wiarygodny dla oceny skuteczności OFE. Zbliżony jest bowiem do jednej trzeciej czasu, w którym członkowie funduszy gromadzą całość kapitału emerytalnego.

Źródło: wyliczenia IGTE

W analizowanym okresie nominalna stopa zwrotu wyniosła przeciętnie 206,4 proc. Po uwzględnieniu zakumulowanej inflacji - 55,47 proc., średnia realna stopa zwrotu OFE osiągnęła 97,1 proc.

- Funduszom emerytalnym przypisywana jest często niska efektywność – podkreślała Ewa Lewicka, na spotkaniu z dziennikarzami. - W okresie 12 lat średnia stopa zwrotu OFE była o ponad 2 pkt proc. wyższa od inflacji. W przypadku najlepszego OFE jest to około 2,5 pkt. proc. To całkiem dobry wynik, mimo dużego globalnego kryzysu – dodała. Średnia roczna inflacja w tym okresie wynosi bowiem 3,57 proc.

Źródło: wyliczenia IGTE

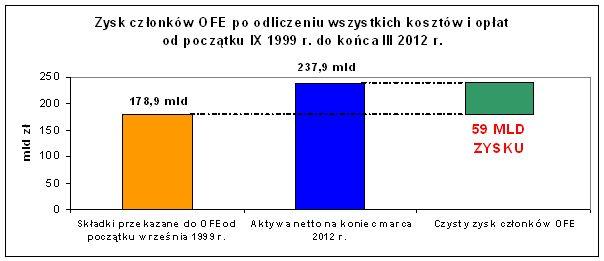

Od września 1999 r. do końca marca 2012 r. zysk w złotówkach, wypracowany przez wszystkie fundusze emerytalne dla członków wyniósł 59 mld zł. O tyle wzrósł kapitał OFE w stosunku do przekazanych im składek. Kwota 59 mld zł również jest czystym zyskiem członków OFE, po odliczeniu kosztów i opłat.

Źródło: wyliczenia IGTE

Według wyliczeń Izby fundusze emerytalne wypadają lepiej na tle zbliżonych do nich strategią inwestowania funduszy inwestycyjnych stabilnego wzrostu, ale także w porównaniu z rynkami międzynarodowymi. Średnia roczna stopa zwrotu OFE wyniosła nominalnie 8,6 proc. w badanym przez IGTE okresie, a funduszy inwestycyjnych 7,2 proc. (obliczenia na podstawie indeksów średnich stóp zwrotu opracowanych przez Analizy Online). Po uwzględnieniu średniorocznej inflacji realne roczne stopy zwrotu wyniosły średnio w OFE 4,85 proc. oraz 3,4 proc. w TFI.

Z innych wyliczeń wynika, że w latach 2000-2008 polskie fundusze emerytalne uzyskały roczne nominalne stopy zwrotu wysokości 8,76 proc. Natomiast fundusze emerytalne w Wielkiej Brytanii i USA w latach 1998-2008 miały średnią nominalną stopę w granicach 3–4 proc. rocznie.

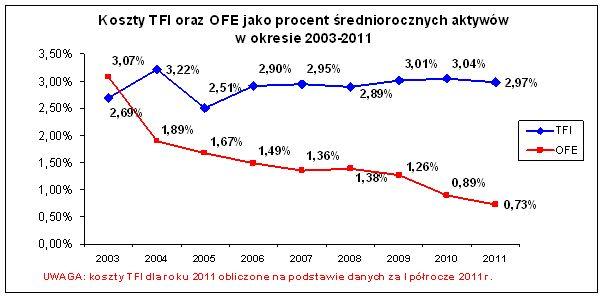

Ewa Lewicka przekonywała także, że zbiorowe, przymusowe inwestowanie jest tańsze niż dobrowolne inwestowanie. Izba porównała koszty uczestnictwa w OFE oraz funduszach inwestycyjnych stabilnego wzrostu, których strategia jest najbardziej zbliżona do fundusz emerytalnych. Koszt funduszy stabilnego wzrostu kształtuje się na poziomie 3 proc. wartości średniorocznych aktywów i jest czterokrotnie wyższe niż OFE - 0,73 proc. w 2011 r. Koszty ponoszone przez uczestników OFE systematycznie spadają z roku na rok.

- To odpowiedź na pomysły by uczestnictwo w funduszach emerytalnych było dobrowolne. Ten kto to proponuje powinien spojrzeć na koszty – mówi Lewicka.

Źródło: wyliczenia IGTE

Dr Dariusz Stańko z SGH, ekspert IGTE, który przygotował wszystkie wyliczenia, podkreśla, że opłaty pobierane przede wszystkim przez największe fundusze emerytalne (mają je niższe od średnich ze względu na wielkość aktywów), doszły do poziomu tych pobieranych przez pasywnie inwestujące fundusze w USA.

- W USA takie fundusze pobierają 20-30 pkt bazowych. W przypadku europejskich ETF-ów jest to 60-70 pkt bazowych – mówi Dariusz Stańko.

W roku 2011 całkowity koszt oszczędzania w OFE wynosił 105,16 zł rocznie na jednego uczestnika, czyli 8,76 zł miesięcznie i był porównywalny z kosztem prowadzenia konta bankowego.

Izba podkreśla, że część kosztów PTE to obowiązkowe opłaty na rzecz instytucji trzecich, takich jak ZUS, KNF czy Rzecznik Ubezpieczonych. Zdaniem Ewy Lewickiej należałoby zwłaszcza przyjrzeć się opłacie jaka pobiera ZUS. To 0,8 proc. składki przekazywanej przez klienta do OFE.

- Należałoby przyjrzeć się dokładnie temu za co ZUS pobiera opłatę od składki – mówi prezes IGTE.

W 2011 r. prowizja dla ZUS płacona przez PTE od opłaty od składek wpływających do OFE wyniosła 122,67 mln zł. W tym samym roku prowizja dla ZUS jaką zapłaciły PTE za przeprowadzone transfery wyniosła w 7,97 mln zł, a prowizja dla Krajowego Depozytu Papierów Wartościowych (KDPW) z tego samego tytułu 8,23 mln zł.