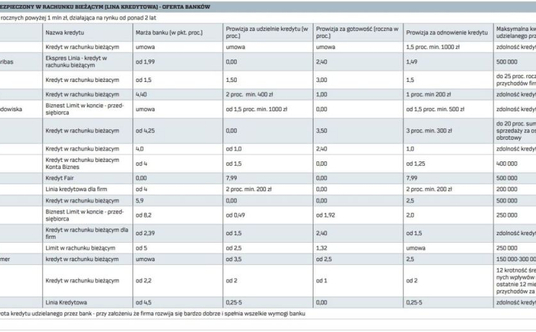

Zapytaliśmy banki, na jakich zasadach udzielą kredytu w rachunku bieżącym firmie, która wykazuje obroty roczne powyżej 1 mln zł i działa na rynku od ponad dwóch lat. Wzięliśmy pod lupę cztery parametry kosztowe związane z udzieleniem kredytu: marżę banku, prowizje za udzielenie i odnowienie kredytu oraz prowizję za gotowość. Założyliśmy, iż firma rozwija się dynamicznie i spełnia wszystkie wymogi danego banku. Zgodnie z naszymi parametrami najlepszy kredyt obecnie oferuje Bank BGŻ BNP Paribas, który uzyskał 13,88 pkt na 16 możliwych. Na drugim miejscu znajduje się Toyota Bank z 13,2 pkt, a na trzecim – Credit Agricole, który uzyskał 12,8 pkt.

Czytaj także: Ja tu jestem szefem. Samozatrudnienie to dobry pomysł?

Gdzie najtaniej?

Bank BGŻ BNP Paribas oferuje kredyt w rachunku pod nazwą Ekspres Linia, marża banku zaczyna się od 1,99 pkt proc., bank nie pobiera opłaty za udzielenie kredytu, ale 2,4 proc. rocznie wynosi prowizja za gotowość, czyli od niewykorzystanego kredytu. Prowizja za odnowienie linii kredytowej stanowi 1,49 proc. kredytowanej kwoty. W banku firma może ubiegać się maksymalnie o 500 tys. zł kredytu. Toyota Bank nie pobiera natomiast opłaty za gotowość, prowizja zarówno za udzielenie kredytu, jak i jego odnowienie zaczyna się od 0,25 proc., a marża banku od 4,5 proc.

Także Credit Agricole nie ma opłaty od niewykorzystanego kredytu, prowizja za jego przyznanie wynosi od 1,5 proc., a za jego odnowienie od 1,25, marża banku zaczyna się od 4 pkt proc. W banku firma może uzyskać kredyt do 400 tys. zł.

Sprawdź koszty

Oprocentowanie kredytu w rachunku bieżącym opiera się na stawce WIBOR (przeważnie 1- lub 3-miesięcznej) i negocjowanej marży. Średnia marża pobierana przez banki wynosi 4 pkt proc. Marża w Idea Banku wynosi 0 pkt proc., ale bank pobiera 7,99 proc. prowizji za udzielenie kredytu oraz jego odnowienie. Trzy z ujętych w zestawieniu banków nie pobierają prowizji za udzielnie kredytu: BGŻ BNP Paribas, Bank Peakao oraz mBank. Większość jednak banków pobiera prowizję najczęściej stanowi ona 1,5 proc. kwoty zadłużenia. Kolejnym kosztem związanym z korzystania z linii kredytowej jest prowizja za odnowienie kredytu. W wielu bankach jest ona taka sama jak prowizja za udzielnie kredytu np. w Banku BPS, Banku Pocztowym czy w PKO BP. W niektórych bankach jest znacznie niższa od prowizji za udzielenie kredytu, np. w Banku Millennium czy Credit Agricole. A w niektórych odwrotnie – firma więcej zapłaci za odnowienie kredytu niż jego uruchomienie. Tak jest np. we wszystkich bankach, które nie pobierają opłaty za udzielenie kredytu: BGŻ BNP Paribas, Banku Pekao SA czy mBanku. Dodatkową opłatą przy kredycie w rachunku bieżącym jest opłata za gotowość, czyli prowizje od niewykorzystanej kwoty kredytu. Jej koszt to około 0,2 proc. w skali miesiąca. Opłaty tej nie pobiera 6 z 17 wymienionych w zestawieniu banków.

Ważna zdolność kredytowa

Kredyt w rachunku bieżącym udzielany jest na 12 miesięcy z możliwością prolongaty na kolejne 12 miesięcy, pod warunkiem że firma wykazuje zdolność kredytową na podobnym poziomie, jak w roku podpisania umowy, a obsługa kredytu była prawidłowa. Bank może wypowiedzieć umowę firmie, która naruszyła regulamin banku, a także gdy została wciągnięta na listę dłużników BIK. W przypadku gdy umowa nie zostanie podpisana na kolejny okres, firma musi w dniu wygaśnięcia umowy spłacić całe zadłużenie. W zależności od sytuacji finansowej firma może wnioskować o zmniejszenie lub zwiększenie kwoty kredytu. Banki pobierają dodatkową opłatę związaną ze zmianą warunków umowy.

W większości banków firma przenosząca konto z jednego banku do drugiego może w zasadzie dostać kredyt od ręki na podstawie historii rachunku z przenoszonego banku. Tylko w Toyota Banku kredyt zostanie udzielony po 6 miesiącach od przeniesienia konta.

Wysokość kredytu zależy od zdolności kredytowej firmy, ale niektóre banki wyznaczają górną granicę takich kredytów. W mBanku i BGŻ Paribas Banku jest to 500 tys. zł, w Credit Agricole 400 tys. zł, a w Santander Consumer 300 tys. zł. W Banku Pekao SA kwota kredytu nie może przekraczać 20 proc. sumy przychodów ze sprzedaży za ostatni rok obrotowy, a w Banku BPS jest 25 proc. rocznych przychodów firmy. W SGB Banku kwota ta nie może być większa niż dwukrotność średniomiesięcznych wpływów na rachunki bieżące za ostatnie 12 miesięcy i 20 proc. przychodów za ostatni pełen rok (warunki muszą być spełnione jednocześnie).

Kredyt najczęściej przyznawany jest na 12 miesięcy, z możliwością dokonywania wielokrotnych prolongat . Fot. Adobe Stock

Ostateczna forma umowy kredytowej z bankiem jest kwestią indywidualną przedsiębiorcy i banku. Warto więc wynegocjować w bankach zarówno wysokość oprocentowania, jak i prowizji.

Kredyt odnawialny w rachunku bieżącym można przeznaczyć na dowolny cel, ale w ofercie banków znajdują się inne kredyty. Banki proponują przedsiębiorcom różne formy finansowania w zależności od ich potrzeb. Na finansowanie inwestycji w bankach można wystąpić o kredyt inwestycyjny, kredyt obrotowy przeznaczony jest na finansowanie bieżącej działalności przedsiębiorstwa, kredyty płatniczy to krótkoterminowy kredyt udzielany firmie w celu zachowania płynności finansowej.

Na rozwój technologii produkcji przyznawany jest kredyt technologiczny. Jeśli firma realizuje przedsięwzięcie, na które przyznano dotacje, może wystąpić w banku o kredyty, pomostowy do czasu uzyskania refundancji. Banki oferują różne kredyty preferencyjne z dopłatami, przedsiębiorca może także wystąpić o kredyt hipoteczny. Większość parametrów kredytowych jest kwestią umowy między bankiem a przedsiębiorcą.

Jak powstaje nasz ranking

Banki mogły uzyskać maksymalnie 16 punktów. Punkty zostały przyznane liniowo, czyli bank o np. najniższym oprocentowaniu otrzymywał największą liczbę punktów (w tym przypadku 17 pkt), przy czym jeśli banki miały te same parametry, otrzymały taką samą liczbę punktów, a kolejny bank o 1 punkt mniej. Następnie każdej pozycji zostały nadane wagi. W rankingu uwzględniliśmy:

– marże banku – maksymalnie 5 punktów

– prowizje za udzielenie kredytu – maksymalnie 5 punktów

– prowizje za gotowość – maksymalnie 3 punkty

– prowizje za odnowienie kredytu – maksymalnie 3 punkty

Jeśli banki nie podały danego parametru lub w odpowiedzi uzupełniły „umowa”, do wyliczeń na potrzeby rankingu przyjmowaliśmy medianę (wartość środkową), wynikającą z danego parametru.

Opinia eksperta

Joanna Brzostek starszy, menedżer w zespole finansowania biznesu w Banku BGŻ BNP Paribas

Mikroprzedsiębiorstwa odgrywają niezwykle istotną rolę w gospodarce. Tego rodzaju firmy stanowią zdecydowaną większość wśród wszystkich przedsiębiorstw. Ich sprawne funkcjonowanie na rynku oraz rozwój firmy wymaga odpowiednich sposobów finansowania. Do prowadzenia działalności gospodarczej wykorzystują one środki własne oraz finansowanie pochodzące z zewnętrznych źródeł, np. z banków. Biorąc pod uwagę wielkość takiej firmy czy też podatność na zmiany, znaczna ich część nie jest w stanie samodzielnie wygospodarować środków koniecznych do właściwego funkcjonowania i rozwoju.

Sposobem na rozwiązanie tych problemów jest pozyskanie zewnętrznych źródeł finansowania. Niewątpliwie najpowszechniejszym źródłem finansowania firm jest zaciągnięcie kredytu bankowego. Decydując się na finansowanie w tej formie, należy liczyć się z koniecznością spełnienia różnych wymogów stawianych przez banki, które badają zdolność kredytową klienta. Takie firmy coraz częściej mogą liczyć na indywidualne podejście i otrzymać oferty skrojone na miarę ich potrzeb. Zanim jednak zdecydujemy się na konkretny kredyt, ważne, by dokładnie przeanalizować przepływy przedsiębiorstwa oraz zbadać zapotrzebowanie na środki pieniężne. Jeśli weźmiemy pod uwagę cel kredytowania, możemy mówić o:

– kredytach obrotowych związanych z finansowaniem bieżącej działalności gospodarczej kredytobiorcy, jak np. kredyt w rachunku bieżącym, gotówkowy nieodnawialny;

– kredytach inwestycyjnych przeznaczonych na określone przedsięwzięcia inwestycyjne.

Banki, oferując kredyty, nie tylko starają się proponować optymalny dla firmy okres kredytowania i kwotę, ale coraz częściej oferują promocyjne, kierowane do szerszej grupy klientów korzystne warunki cenowe, które pomogą zoptymalizować koszty funkcjonowania przedsiębiorstwa.

Takie podejście ze strony banków na pewno ułatwia proces otrzymania finansowania i jednocześnie stwarza mikrofirmom warunki zapewniające kontynuowanie prowadzonej działalności oraz jej rozwój.