Fundusze inwestycyjne pobierają opłaty dystrybucyjne (manipulacyjne) oraz za zarządzanie. Te pierwsze inwestor odczuwa bezpośrednio, gdyż pomniejszają wartość oszczędności wpłaconych do funduszu. Jeżeli inwestujemy 10 tys. zł, a prowizja wynosi 5 proc. (w tym przykładzie 500 zł), to do funduszu ostatecznie trafia 9,5 tys. zł. Tego rodzaju opłat można łatwo uniknąć, inwestując np. przez internet. Kupując ten sam fundusz w różnych miejscach (w banku, domu maklerskim, na platformie internetowej), można spotkać się z różnymi stawkami manipulacyjnymi.

Im dłużej, tym więcej

Opłaty drugiego rodzaju – za zarządzanie – pomniejszają stopę zwrotu funduszu. Publikowane przez TFI wyceny jednostek uwzględniają już ten typ prowizji, dlatego inwestor często ich nie zauważa. Co nie znaczy, że są one mnie istotne.

Jak wynika z naszej analizy, co prawda w krótkim terminie nie ma związku między tym, ile fundusz zarabia i jakie opłaty za zarządzanie pobiera, ale w długim terminie taki związek jest wyraźny. Wystarczą trzy lata (zalecany czas inwestycji w fundusz akcji to pięć lat), żeby z grona najrentowniejszych funduszy wypadły te o najwyższych opłatach za zarządzanie. Szczególnie widać to na przykładzie funduszy akcji, wśród których występują największe różnice w opłatach, przekraczające nawet 2 pkt proc.

Dlaczego tak się dzieje? – W krótkim terminie poziom opłat za zarządzanie nie musi przesądzać o tym, jak wybrany funduszy wypadnie na tle konkurencji. Jednak w trochę dłuższym okresie wysokie opłaty zaczynają ciążyć stopom zwrotu – wyjaśnia Marcin Bednarek, wiceprezes BPH TFI.

Tłumaczy to na podstawie procenta składanego i różnicy między drogim a tanim funduszem. Jeżeli fundusz A pobiera 4 proc. opłaty stałej, a fundusz B – 0,7 proc., to po pierwszym roku różnica w stopie zwrotu na korzyść funduszu B wynosi 3,3 proc. Po pięciu latach będzie to już 15 proc., a po 10 latach – 27 proc. na korzyść tańszego funduszu. O tyle wyższa byłaby stopa zwrotu tylko z powodu niższych opłat, zakładając, że portfele obu funduszy byłyby identyczne i nie byłyby pobierane żadne inne prowizje.

Jak podkreśla Marcin Bednarek, niższa opłata oznacza, że zarządzający może sobie pozwolić na mniej ryzykowne inwestowanie niż jego konkurenci prowadzący droższe fundusze; w długim terminie łatwiej mu osiągnąć wyższą stopę zwrotu.

Obniżone koszty

Czy to oznacza, że inwestując długoterminowo (np. w formie IKE, IKZE) powinniśmy automatycznie wybierać fundusze o najniższych opłatach? Tak, choć niskie opłaty nie są gwarancją sukcesu – to warunek konieczny, ale nie wystarczający. Wśród najsłabszych funduszy w każdej grupie trafiają się również takie o niskich opłatach.

– Na szczęście coraz więcej TFI, w których można założyć IKE, wprowadza kategorie jednostek o obniżonej opłacie za zarządzanie – zwraca uwagę Aleksander Matusiewicz, analityk Targeto.pl.

Jak podaje, dobrym przykładem jest Investor Top 25 Małych Spółek kat. A, który w ciągu pięciu lat zarobił 87,13 proc. Ten sam fundusz w ramach IKE (jednostka uczestnictwa kat. I) zyskał 92,42 proc. To o ponad 5 pkt proc. więcej. Opłata za zarządzanie w przypadku tego funduszu w ramach IKE jest obniżona do 3,15 proc. z 4 proc. Nadal jest wysoka, ale widać, że dzięki nieco niższym kosztom zarządzania zyski inwestorów są wyższe.

Sukces kosztuje

Niestety, opłata stała za zarządzanie to nie wszystko. Niektóre fundusze naliczają również opłatę zmienną „za sukces”. Jest pobierana, jeżeli stopa zwrotu funduszu w danym okresie (rok lub kwartał) przekroczy określony poziom mierzony np. wzrostem określonego indeksu giełdowego.

Na przykład w funduszu Skarbiec Akcja mamy 4-proc. opłatę stałą i dodatkowo opłatę zmienną. W sumie w 2016 r., jak wyliczyły Analizy Online, fundusz pobrał od swoich uczestników ponad 5 proc. Opłata zmienna wynosi 25 proc. od kwartalnego zysku przekraczającego wskaźnik składający się w 90 proc. z WIG20 i 10 proc. z WIBID 3M (minus koszty stałe). ©?

Wystarczą trzy lata, żeby poczuć różnicę

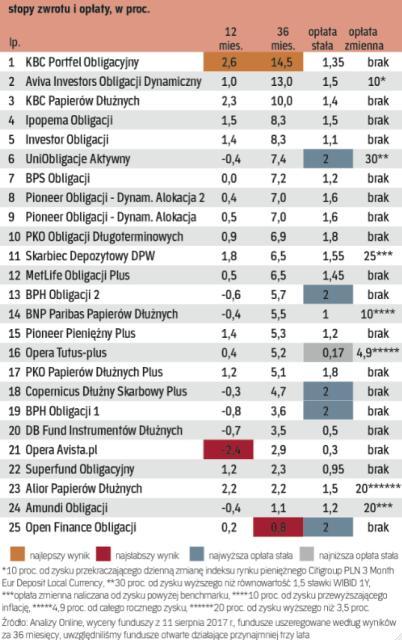

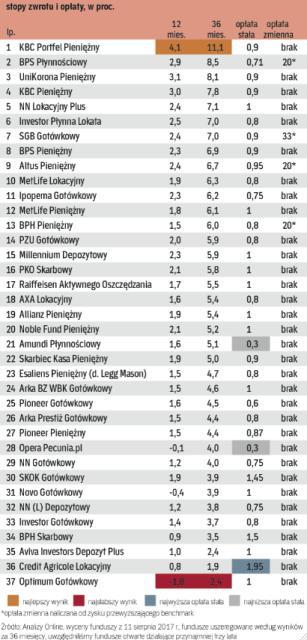

– W tabelach zamieściliśmy fundusze przeznaczone dla inwestorów detalicznych, działające na rynku przynajmniej pięć lat (fundusze akcji i stabilnego wzrostu) lub trzy lata (obligacji, gotówkowe i pieniężne).

– Oprócz opłat podajemy roczne i trzyletnie stopy zwrotu. Zestawienie tych danych pokazuje wpływ opłat na wyniki.

Fundusze gotówkowe i pieniężne

Fundusze stabilnego wzrostu

Fundusze akcji polskich

Fundusze obligacji