Kończący się sezon publikacji wyników spółek giełdowych był wyjątkowo ciekawy. Obfitował zarówno w pozytywne, jak i negatywne niespodzianki.

Nie brakowało firm, które zanotowały efektowną poprawę rezultatów finansowych, niejednokrotnie przebijając oczekiwania analityków. Czy warto się nimi zainteresować?

Decydujący koniec roku

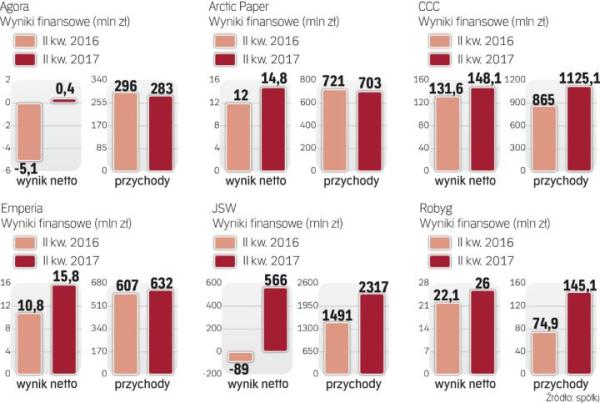

Jedną z niespodzianek sprawiło CCC, pozytywnie zaskakując wysoką dynamiką przychodów i zysków.

– Spółka jest w stanie kontynuować w kolejnych kwartałach wysoką dynamikę wyników zaprezentowaną w drugim kwartale – mówi Michał Krajczewski, analityk BM BGŻ BNP Paribas. – Jest na dobrej drodze do realizacji celu, jakim jest otwarcie nowej powierzchni handlowej (100 tys. mkw.). Jednocześnie widać poprawę w sprzedaży porównywalnej (uwzględniającej porównywalne sklepy bez nowo otwartych – przyp. red.), która przyspieszyła w ostatnich miesiącach. Sprzyjające są też czynniki makroekonomiczne, takie jak dobra koniunktura konsumencka czy spadek kursu dolara.

– Spółka jest obecnie dobrze przygotowana, jeżeli chodzi o zapasy i kolekcję zimową, wiele zależy jednak od pogody. W razie braku chłodnej zimy firma będzie zmuszona robić większe przeceny, co negatywnie wpłynie na jej rentowność i może być źródłem rozczarowania dla inwestorów – wskazuje ekspert BM BGŻ BNP Paribas.

Dużo lepiej niż oczekiwano wypadł Robyg. Motorem wzrostu wyników tego dewelopera była nie tylko koniunktura na rynku mieszkaniowym.

– Wyniki były wyższe od oczekiwań analityków w związku z jednorazowym przeszacowaniem działki w Gdańsku. Podniosło to wynik netto o 15 mln zł – uważa Piotr Zybała, analityk DM mBanku. – Oczyszczone ze zdarzeń jednorazowych wyniki również okazały się lepsze, choć ze względu na relatywnie małą liczbę lokali, których sprzedaż została rozliczona, wciąż nie można być pewnym realizacji całorocznej prognozy zarządu.

Warto przypomnieć, że po opublikowaniu wyników za drugi kwartał zarząd Robygu podwyższył prognozę tegorocznego zysku netto z 90 mln do 105 mln zł.

– Kluczowy dla realizacji tej prognozy będzie czwarty kwartał, w którym spółka powinna wypracować większość tegorocznego zysku. W 2018 r. Robyg zakończy budowę większej liczby mieszkań niż w 2017 r. Przełoży się to na znaczącą poprawę wyników, gdyż przedsprzedaż tych mieszkań idzie wyjątkowo sprawnie – przewiduje Piotr Zybała.

Dobre perspektywy

Pozytywne tendencje w drugim kwartale pojawiły się w wynikach Agory. Wśród pozytywów należy wymienić szybszy od spodziewanego spadek kosztów w segmencie prasy oraz dynamiczny wzrost w segmencie kinowym.

– Uważam, że perspektywy na cały rok są dobre. Wynik EBITDA (zysk operacyjny przed potrąceniem odsetek od zobowiązań, podatków i amortyzacji – przyp. red.) powinien być wspierany przez kino, które po raz kolejny notuje rekordowe wyniki sprzedaży – ocenia Konrad Księżopolski, szef analityków Haitong Bank. – Drugi kwartał pokazał, że Agora wyraźnie zmniejszyła koszty w segmencie prasy. Z drugiej strony, rynek reklamy nie zachowuje się tak dobrze, jak wynikałoby to ze wzrostu PKB, co jest efektem niepewności legislacyjnej. Warto zauważyć, że pozytywny wpływ na wyniki Agory w tym roku będzie miała także sprzedaż kanału Metro TV oraz możliwa sprzedaż nieruchomości w Gdańsku.

Wśród spółek z branży handlu detalicznego pozytywnie wyróżniła się Emperia, która wyraźnie poprawiła rezultaty sprzed roku.

– Wyniki Emperii za drugi kwartał okazały się lepsze od oczekiwań. W dużej mierze stało się tak za sprawą zdarzeń o charakterze jednorazowym,; chodzi m.in. o rozwiązywanie rezerw. Oczyszczony wynik na poziomie EBITDA był zbieżny z naszymi prognozami – zauważa Maria Mickiewicz, analityk Pekao IB. Dobre wyniki sprzedaży osiągnięte przez właściciela sieci Stokrotek w ostatnich miesiącach dają inwestorom nadzieję na kontynuację pozytywnego trendu.

– W całym roku spodziewamy się umiarkowanego, 10-proc. wzrostu przychodów liczonych rok do roku i podobnej dynamiki zysku operacyjnego (bez uwzględnienia zdarzeń jednorazowych) – ocenia ekspertka Pekao IB. – Dobre otoczenie rynkowe w okresie lipiec – sierpień i przyspieszająca dynamika wzrostu cen żywności powinny być wsparciem dla wyników spółek z branży FMCG (handel produktami szybkozbywalnymi – przyp. red.) w trzecim kwartale. W przypadku Emperii ważna będzie również realizacja planu przyspieszenia tempa otwierania nowych sklepów w drugim półroczu.

Spółki przemysłowe

Za sprawą wysokich cen węgla do osiągania dużych zysków powróciła spółka JSW. Skala poprawy jej zysków w minionym kwartale pozytywnie zaskoczyła rynek.

– Spółka zaprezentowała dobre wyniki za pierwszą połowę roku. Wpływ na nie, oprócz rosnących cen węgla koksującego, miało zmniejszenie dyskonta w stosunku do cen światowych – wyjaśnia Marcin Stebakow, analityk Vestor DM.

Biorąc pod uwagę obecne otoczenie rynkowe, perspektywy na drugie półrocze wyglądają bardzo dobrze.

– Jeżeli w kolejnych miesiącach tendencja dotycząca cen i dyskonta się nie zmieni, a popyt na ten węgiel ze strony producentów stali będzie duży, to spodziewam się bardzo dobrego wyniku w całym 2017 r. Największym zagrożeniem mogą okazać się notowania dolara amerykańskiego i euro. Spółka znaczną część swoich wyrobów sprzedaje właśnie w walucie europejskiej, a w dolarze odnosi się do światowych cen węgla – zauważa Marcin Stebakow.

Wśród spółek przemysłowych z dobrej strony pokazał się Arctic Paper. W przypadku tej papierniczej grupy pozytywnie zaskoczył segment papieru; wyniki są lepsze mimo niekorzystnego otoczenia rynkowego związanego z wyższymi cenami celulozy.

– Wyniki są istotnie wyższe od oczekiwań. EBITDA w segmencie papieru po pierwszym półroczu sięga 66 mln zł, dlatego czujemy się bezpiecznie z naszą prognozą 100 – 110 mln zł na koniec roku. Będzie to wynik słabszy rok do roku, ale został osiągnięty w bardzo niekorzystnych warunkach biznesowych. Jest to zasługa głównie programu redukcji kosztów. Wierzymy, że zapoczątkowane działania efektywnościowe będą kontynuowane. Przy niższych cenach celulozy na przełomie 2017 i 2018 r. marża przy produkcji papieru powinna zdecydowanie wzrosnąć – ocenia Krystian Brymora, analityk DM BDM. ©?

Opinia

Grzegorz Pułkotycki, dyrektor inwestycyjny Starfunds

Podsumowując kończący się sezon wyników kwartalnych można pokusić się o kilka generalnych wniosków.

Po pierwsze, w większości przypadków obserwujemy spory wzrost przychodów, co jest naturalną konsekwencją wzrostu gospodarczego. Ponadprzeciętną dynamikę wykazał w raportach segment surowcowy (np. spółka JSW, która jest beneficjentem spektakularnego wzrostu cen węgla koksowego) czy deweloperzy mieszkaniowi korzystający z rosnącego wolumenu sprzedaży i wzrostu cen mieszkań.

Biorąc pod uwagę marże uzyskane w drugim kwartale 2017 r., sytuacja nie jest już tak jednoznaczna. Większość blue chipów poprawiła rentowność, ale w segmencie spółek o mniejszej kapitalizacji sytuacja jest bardziej zróżnicowana. Zmiany, które dokonały się na rynku w ciągu ostatniego roku (dynamiczny wzrost cen niektórych grup surowców, wzrost presji płacowej czy umocnienie się złotego), w sposób istotny wpłynęły na koszty wielu spółek wchodzących w skład indeksów: mWIG40 i sWIG80. To zrozumiałe, gdyż mniejszym podmiotom trudniej przerzucić wyższe koszty na odbiorcę końcowego. W efekcie wstępna ocena wyników za drugi kwartał wypada pozytywnie dla spółek z WIG20 i neutralnie w przypadku podmiotów z mWIG40 i sWIG80. Biorąc jednak pod uwagę optymistyczne oczekiwania dotyczące koniunktury gospodarczej w drugim półroczu, można zaryzykować tezę, że w kolejnych sezonach wyniki mniejszych firm powinny się poprawić. ©?