Powodujący szkody właściciel auta może zapłacić nawet kilka tysięcy złotych za komunikacyjne ubezpieczenie OC. Ale nie musi. Niektórzy kierowcy z pomocą nieuczciwych agentów unikają bowiem płacenia wysokich składek. Dzieje się tak dzięki temu, że przepisy pozwalają komisom, które w rejestrze mają wpisany odpowiadający temu rodzajowi działalności numer PKD, na zawieranie krótkoterminowych umów ubezpieczenia OC na okres nie krótszy niż 30 dni.

Problem polega na tym, że firmy, które nie są komisami, a czasem też osoby fizyczne, kupują ubezpieczenie krótkoterminowe, które odnawiają co miesiąc.

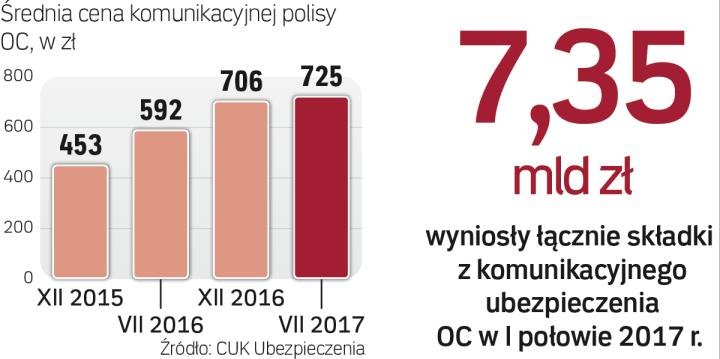

Niskie składki

Dla wielu osób zakup polisy krótkoterminowej jest tańszy niż standardowe roczne ubezpieczenie dzielone na 12 miesięcy. W większości towarzystw ubezpieczeń składki za OC komisowe liczone są ryczałtowo i wynoszą przeciętnie ok. 50–60 zł miesięcznie. Jako że z założenia polisy te skierowane są do komisów, ubezpieczyciele nie biorą pod uwagę historii szkodowej właściciela auta, dlatego nie ma zwyżek składek za szkody.

– Na forach agentów internetowych można się spotkać z zapytaniami dotyczącymi możliwości zawarcia tego typu umów dla klientów nieprowadzących komisu i sporami między agentami co do takiej możliwości – mówi Bartosz Salwiński, ekspert z porównywarki ubezpieczeń Mfind.pl