Inną alternatywą mógłby być wzrost stawki podatku VAT o ponad 8 pkt proc., z obecnych 23 proc., lub znaczne zmniejszenie wartości emerytur wobec wysokości świadczeń wypłacanych obecnie.

- Badania pokazują, że Polacy woleliby większe obciążenia podatkowe w zamian za utrzymanie obecnego wieku emerytalnego. Trzeba jednak zdawać sobie sprawę, że tak duże obciążenia oznaczałyby spadek potencjału wzrostu gospodarczego i wejście gospodarki w stagnację lub recesję – tłumaczy Paweł Borys, dyrektor zarządzający w PKO BP. – Nastąpiłby także znaczący spadek dochodów Polaków, co najmniej o 10 proc. Inne decyzje niż podwyższenie wieku emerytalnego spowodowałyby zatem znaczące pogorszenie sytuacji gospodarczej i poziomu życia ludzi – dodaje.

Przypomnijmy, że wprowadzona w tym roku reforma emerytalna zakłada, że od 2013 r. będzie następować stopniowe zrównanie i podwyższenie wieku emerytalnego. Docelowy wiek - 67 lat – zostanie osiągnięty w 2020 r. w przypadku mężczyzn i w 2040 r. w przypadku kobiet. Będzie istniała możliwość przejścia na częściową emeryturę; od 62 lat życia dla kobiet i od 65. roku życia dla mężczyzn (przy odpowiednio, co najmniej 35 i 40 latach stażu ubezpieczeniowego).

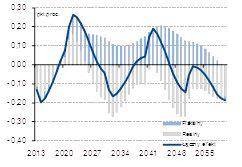

Jak wynika z raportu PKO BP, biorąc pod uwagę wszystkie efekty, skutkiem zmian w systemie emerytalnym może być zwiększenie średniego tempa wzrostu PKB o 0,1 pkt proc. rocznie (maksymalny efekt, ok. 0,3 pkt proc., osiągnięty zostanie ok. 10 lat po wprowadzeniu reformy).

- W latach 20-tych tego wieku wzrost polskiego PKB – jak wynika z unijnych prognoz – wyniesie już zaledwie ok. 2 proc. rocznie, to oznacza, że efekt zmian w systemie emerytalnym wcale nie jest taki mały – podkreśla Paweł Borys.

Zmiana dynamiki PKB z tytułu podniesienia wieku emerytalnego

Źródło: obliczenia PKO BP

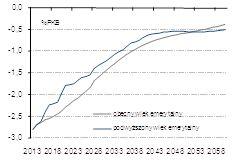

Poza tym zmiany w zakresie wieku emerytalnego mogą przynieść do 2060 r. średnioroczne oszczędności dla sektora finansów publicznych rzędu 0,5 proc. PKB. Największe będą w latach 2045-2050 - po ok. 0,6 proc. PKB rocznie.

Podwyższenie salda finansów publicznych dzięki podniesieniu wieku emerytalnego (wg metodologii krajowej, ceny 2012 r.)

Źródło: obliczenia PKO BP

Poza tym dzięki wprowadzeniu reformy emerytalnej wzrośnie liczba osób płacących składki do Funduszu Ubezpieczeń Społecznych (FUS), którym zarządza ZUS, co zwiększy jego wpływy średnorocznie o ok. 0,15 proc. PKB. Najwięcej w latach 2040-2045 - o ok. 0,2 proc. PKB rocznie.

Projekcja salda FUS

Źródło: obliczenia PKO BP

Dodatkowo do 2037 roku niższa będzie liczba wypłacanych świadczeń, co wpłynie na zmniejszenie deficytu FUS. Dopiero od 2052 r. saldo FUS, wskutek rosnących wydatków na emerytury, będzie gorsze, niż gdyby wieku nie podwyższono.

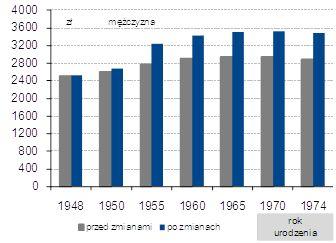

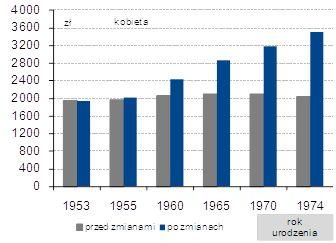

Wyliczenia ekonomistów PKO BP pokazują, że tegoroczna reforma emerytalna jest nie tylko korzystna dla gospodarki, ale także dla świadczeniobiorców. Dla roczników w pełni objętych reformą wypłacane świadczenia wzrosną o ok. 20 proc. w przypadku mężczyzn oraz o ok. 70 proc. w przypadku kobiet. Zwiększy się również stopa zastąpienia (relacja świadczenia do ostatniego wynagrodzenia) z 36 do 43 proc. dla panów oraz z 25 do 43 proc. dla pań.

- W przypadku osób najmłodszych różnice są największe – mówi dyrektor PKO BP.

Przewidywana wysokość emerytury osoby zarabiającej przeciętne wynagrodzenie w gospodarce narodowej (ceny stałe 2010 r.)

Źródło: obliczenia PKO BP

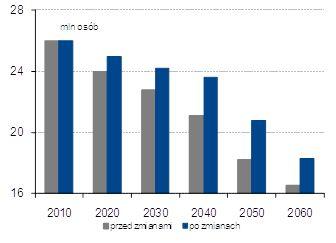

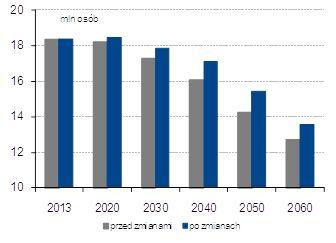

Eksperci PKO BP podkreślają, że reforma emerytalna ograniczy spadek liczby osób w wieku produkcyjnym o ok. 2 mln osób, co ograniczy wzrost liczby emerytów do 10,4 mln osób wobec 12,2 mln osób w wariancie braku zmian (z 6,4 mln osób w 2010 r.). A także wpłynie na ograniczenie tempa spadku liczby osób aktywnych zawodowo o ok. 1 mln osób - z 18,4 mln osób w 2013 r., do 13,6 mln osób w 2060 r. (bez reformy silniejszy spadek - do 12,7 mln osób). Jednocześnie przewiduje się, że wydłużenie okresu pracy wpłynie na wzrost wskaźnika aktywności zawodowej ludności do 61,5 proc. w 2060 roku z 60,2 proc. obecnie (wobec 57,6 proc. w przypadku braku zmian). Dotyczyć to będzie zwłaszcza osób w wieku przedemerytalnym (55-64 lata), w tym głównie wśród kobiet.

- W Polsce mamy obecnie jeden z najniższych wskaźników aktywności zawodowej wśród osób w wieku przedemerytalnym oraz młodych – mówi Borys.

Liczba osób w wieku produkcyjnym

Liczba aktywnych zawodowo

Źródło: PKO BP

Jak dodaje Borys, w krótkim czasie zmiana w systemie emerytalnym może mieć negatywny efekt wynikający z niedopasowania kwalifikacji osób dłużej pracujących.

- Im społeczeństwa bardziej wyedukowane, tym ludzie dłużej pracują. W Polsce trend jest dobry, bo mamy duży odsetek studentów. Należy jednak trzeba wspierać politykę rządu idącą w kierunku aktywizacji zawodowej, poziomu edukacji społeczeństwa, programów zmian kwalifikacji czy bodźców dla przedsiębiorstw do zatrudniania osób starszych – wymienia Borys. Nie bez znaczenia są także zmiany w trzeciofilarowym, dodatkowym oszczędzaniu z myślą o emeryturze.