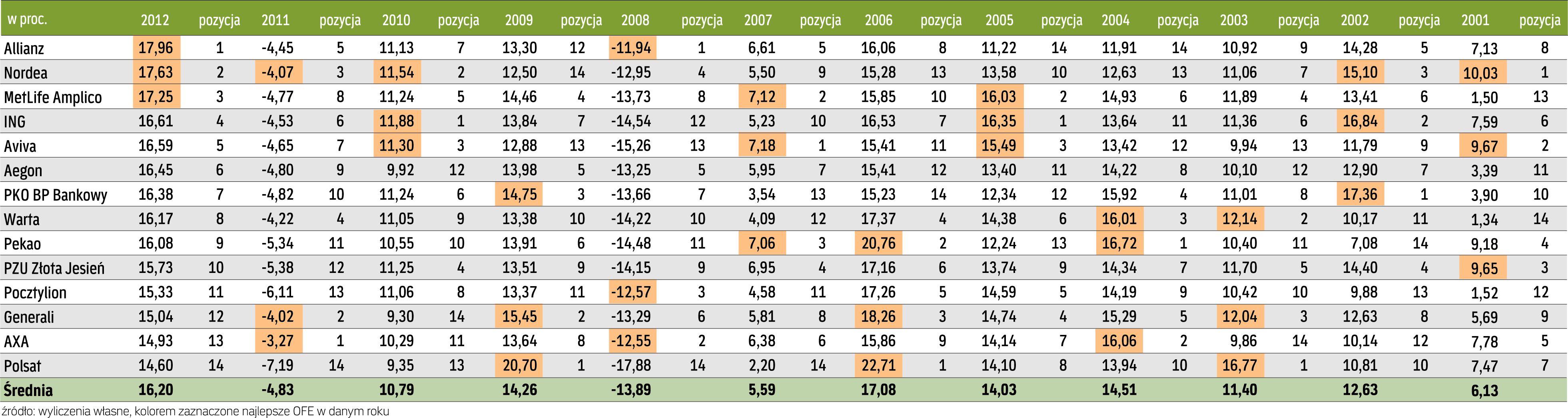

Trzy najlepsze w ubiegłym roku OFE to Allianz, Nordea i MetLife Amplico. Tuż za podium znalazły się dwa największe fundusze: ING oraz Aviva. Oba na koniec minionego roku zarządzały aktywami, których wartość przekraczała 60 mld zł.

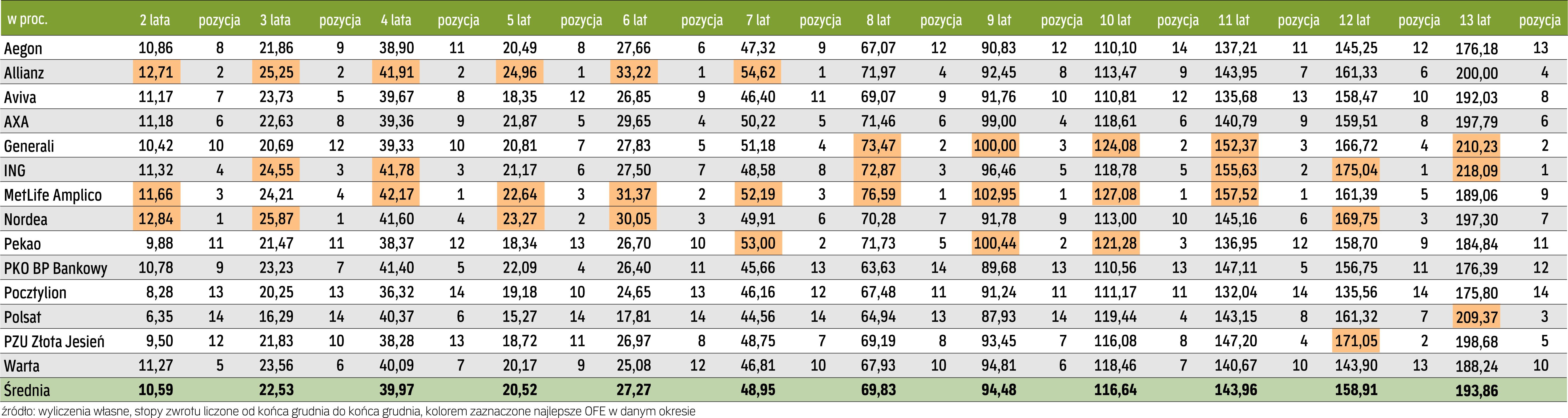

Mimo ogromnych aktywów funduszom tym udaje się uzyskiwać dobre wyniki. ING zarobił w ubiegłym roku 16,6 proc. W nieco dłuższych okresach – od dwóch do czterech lat (licząc od końca grudnia do końca grudnia) ING jest albo czwarty, albo trzeci. Jego najsłabsza pozycja to ósma za siedem lat. Co warte podkreślenia, OFE to najlepiej wypada w najdłuższych okresach (12 i 13 lat).

Wciąż powyżej 16 proc.

Aviva ubiegły rok może zaliczyć do udanych – jej stopa zwrotu to 16,59 proc. – ale w dłuższych okresach nie wypada tak dobrze jak ING. Zdarza się jej być nawet w ogonie. Najlepsza pozycja to piąta za trzy lata.

Wyniki roczne kolejnych czterech funduszy także przekraczają 16 proc. Do grupy tej należą: Aegon, PKO BP Bankowy, Warta i Pekao.

Aegon zarobił przez rok 16,5 proc. W dłuższych okresach jego wyniki są gorsze. W zestawieniach obejmujących od ośmiu do trzynastu lat plasuje się między 11. a 14. miejscem. W krótszych okresach jest nieco lepiej.

Sprawdź wyniki OFE w różnych okresach

Wynik roczny PKO BP Bankowy to 16,4 proc. W dłuższych okresach bywa różnie. Jest czwarty za pięć lat inwestowania i ostatni w rankingu za osiem lat.

O zmiennych wynikach można też mówić w przypadku kolejnego funduszu, Warty (zysk w 2012 r. to 16,2 proc.). Za dwa lata uplasował się wysoko, bo na piątym miejscu. Szósty jest w okresie dziewięciu lat. Zdarza mu się jednak być na 13. czy 10. miejscu.

Inaczej jest w przypadku Pekao, który w 2012 r. zarobił 16,1 proc. i był dziewiąty. W rankingach obejmujących okres do sześciu lat jest jednak na dalszych pozycjach. Lepiej wypada w dłuższym czasie. Jest nawet drugi (w zestawieniu z wynikami za siedem i dziewięć lat).

Lider tym razem w ogonie

Kolejne trzy fundusze wypracowały wyniki między 15 a 15,7 proc. Najlepiej w tym gronie wypada PZU Złota Jesień, za nią jest Pocztylion i Generali.

Zaskoczeniem jest niska pozycja tego ostatniego funduszu, który przez lata stabilnie pomnażał składki. Dobra historia ma wpływ na wyniki w długim okresie. W zestawieniach obejmujących okresy od sześciu do 13 lat nie spada poniżej piątego miejsca. W krótszych jest słabiej. Warto podkreślić, że z tego funduszu odchodzi szef inwestycji, który odpowiada za dobre wyniki w poprzednich latach. Z Generali jest bowiem związany od 2002 r. Nie wiadomo, kto go zastąpi.

Nieco podobnie jest z PZU. Im dłuższy okres, tym fundusz ten prezentuje się lepiej. Naprawdę wysoko jest jednak dopiero w rankingu obejmującym 11 – 13 lat.

Znacznie gorzej na tle tych dwóch OFE, ale i całej branży wypada Pocztylion. W każdym analizowanym przez nas okresie (od dwóch do 13 lat) jest na pozycji poniżej dziesiątej, a w najdłuższych okresach nawet ostatni.

Dwa ostatnie fundusze w rankingu za 2012 r. to AXA (zarobiła 14,9 proc.) oraz Polsat (14,6 proc.). Oba są godne uwagi.

W przypadku AXA trzeba podkreślić, że fundusz ten był pierwszy rok wcześniej. Stracił najmniej ze wszystkich OFE w 2011 r., bo pomogło mu niskie zaangażowanie w akcje. To, co było wówczas atutem, okazało się nieskuteczne w minionym roku, gdy sytuacja na giełdzie zdecydowanie się poprawiła. W dłuższych okresach fundusz ten wypada lepiej niż w 2012 r. Zwykle zajmuje miejsce między czwartym a szóstym. Najsłabsza pozycja to dziewiąta w okresie czterech i 11 lat.

Zobacz wyniki OFE w poszczególnych latach

Ostatnim funduszem w ubiegłorocznym rankingu jest Polsat. To zresztą trzeci kolejny rok, gdy jest ostatni lub przedostatni. Jednak zmiany w polityce inwestycyjnej połączone ze zwyżkami na rynku kapitałowym spowodowały, że nie grozi mu nieosiągnięcie minimalnego wymaganego prawem wyniku trzyletniego (według stanu na koniec marca 2013 r.). Jeszcze niedawno wszystko wskazywało na to, że towarzystwo, które nim zarządza, będzie musiało dopłacić do rachunków klientów.

W dłuższych zestawieniach Polsat też nie błyszczy, często jest ostatni, choć równocześnie w zestawieniu obejmującym okres 13 lat zajmuje trzecie miejsce.

OFE?Polsat za kilka miesięcy zniknie prawdopodobnie z rynku. PKO BP Bankowy PTE czeka bowiem na zgodę nadzoru na przejęcie tego funduszu. To zapewne dobra informacja dla jego klientów. Choć z drugiej strony, z rynku zniknie fundusz, który prowadził odważną politykę inwestycyjną i wyraźnie odróżniał się od konkurentów. Wiązało się to jednak ze zwiększonym ryzykiem inwestycyjnym.

Wyniki zaskoczyły specjalistów

Na początku 2011 r. zarządzający funduszami emerytalnymi bardzo optymistycznie oceniali sytuację na rynku kapitałowym. Przeliczyli się, bo giełda mocno spadła i wyniki OFE okazały się niekorzystne. Wszystkie OFE odnotowały stratę.

To doświadczenie spowodowało, że na początku 2012 r. zarządzający bardzo ostrożnie oceniali sytuację na rynku. Uważali, że jeśli ceny akcji wzrosną, to najwyżej o ponad 10 proc.

Jak się okazało, znów się pomylili. Nie tylko oni, bo ubiegłoroczna sytuacja zarówno na rynku akcji, jak i obligacji była zaskoczeniem dla wszystkich. Sytuacja ekonomiczna w kraju i Europie nie wskazywała na to, że akcje i obligacje skarbowe pozwolą tyle zarobić.

Lepiej niż w funduszach stabilnych

Główny indeks giełdowy WIG wzrósł o ponad 26 proc. Z kolei WIG20 (spółki z tego indeksy to znacząca część portfela akcyjnego OFE) zwiększył się o ponad 20 proc.

Duży wkład w dobre wyniki miały także rosnące ceny obligacji skarbowych, zwłaszcza tych o najdłuższym terminie do wykupu.

Wśród akcji, które szczególnie przyczyniły się do dobrych osiągnięć OFE, znalazły się papiery spółek z sektora surowcowego na czele z KGHM, ale także spółek chemicznych, oraz detalicznych takich jak LPP czy NG2.

Co ciekawe, przeciętny wynik wypracowany przez zarządzających OFE (16,2 proc.) jest lepszy niż funduszy inwestycyjnych stabilnego wzrostu, które prowadzą podobną politykę inwestycyjną. Z danych Analiz Online wynika, że fundusze stabilnego wzrostu średnio zyskały 11,7 proc. Najwyższa stopa zwrotu w tej grupie wyniosła blisko 19 proc. Z kolei wartość jednostek polskich funduszy zrównoważonych (więcej niż OFE inwestują w akcje) przeciętnie wzrosła o 15,8 proc.

Zarządzający są zdania, że powtórzenie aż tak wysokich stóp zwrotu jak w 2012 roku jest praktycznie niemożliwe. Rentowność obligacji skarbowych spadła poniżej 4 proc. i potencjał do wzrostu cen tych papierów jest już znacznie mniejszy. Inwestorzy z dużą nadzieją patrzą na rynek akcji. Są przesłanki do wzrostu indeksów w 2013 r., ale zdaniem analityków nie należy się spodziewać zbyt wiele.

Rekordowy wzrost aktywów funduszy

W 2012 roku wartość aktywów OFE zwiększyła się prawie o 45 mld zł. To najwyższy wzrost nominalny w historii funduszy. Na koniec grudnia aktywa wyniosły prawie 270 mld zł. To w dużej mierze zasługa dobrych rezultatów inwestycyjnych. Wpływy nowych składek z ZUS nie były bowiem znaczące, wyniosły nieco ponad 8 mld zł. Kolejne 37 mld zł to zysk wypracowany przez OFE. Miniony rok był pierwszym pełnym rokiem, gdy do OFE trafiała niższa składka od klientów – 2,3 proc. pensji brutto zamiast 7,3 proc. Od tego roku do OFE przekazywana jest nieco wyższa składka, wynosząca 2,8 proc. Jak szacuje ZUS, fundusze otrzymają 11,3 mld zł. Od tego roku OFE mogą więcej inwestować w akcje. Limit zwiększył się z 45 proc. do 47,5 proc. Docelowo od 2034 r. ma wynosić 90 proc. Zgodnie z założeniem rządu, obniżenie składki do OFE połączone ze zwiększaniem limitu inwestycji w akcje miało spowodować, że udział akcji w łącznych aktywach gromadzonych na emeryturę (ZUS i OFE) nie spadnie. Choć limit inwestycji w akcje spółek giełdowych od 2011 roku stopniowo rośnie, nie powoduje to zwiększenia udziału akcji w portfelach funduszy emerytalnych. Wynosi on ok. 34 proc.

Wyniki dobrowolnych funduszy emerytalnych lepsze niż OFE

- Powszechne towarzystwa emerytalne (PTE) od 2012 roku mogą oferować dodatkowe produkty służące do oszczędzania na emeryturę, takie jak indywidualne konto zabezpieczenia emerytalnego (IKZE) czy indywidualne konto emerytalne (IKE). Bez względu na to, które konto wybierze klient, jego pieniądze lokowane są w tym samym funduszu – dobrowolnym funduszu emerytalnym (DFE). Przypomnijmy jednak, że podstawową działalnością towarzystw emerytalnych jest zarządzanie OFE.

- Dotychczas powstało osiem DFE: PZU, MetLife Amplico, Nordea, PKO, Allianz Polska, ING, Pekao oraz Pocztylion-Plus. W tym roku ma jeszcze wystartować jeden założony przez Generali.

- Sprawdziliśmy wyniki inwestycyjne dobrowolnych funduszy emerytalnych. Startowały one w różnych okresach ubiegłego roku i m.in. dlatego różnice w osiągniętych wynikach są znaczące. Najdłużej, od stycznia 2012 r. działa fundusz PZU, najkrócej, bo od końca października – fundusz Pekao.

- Wśród pięciu dobrowolnych funduszy, które działają najdłużej, najlepszym wynikiem za ubiegły rok może pochwalić się PZU. Fundusz ten zarobił 49 proc., kolejny MetLife Amplico – 40,4 proc., niedużo mniej Nordea, bo 35,7 proc. Fundusz PKO może pochwalić się wynikiem w wysokości 14,4 proc., a Allianz – prawie 10 proc. Dla porównania średni wynik inwestycyjny otwartych funduszy emerytalnych w 2012 r. to 16,2 proc. OFE zgodnie z przepisami stosują jednak inną strategię inwestycyjną niż fundusze dobrowolne.

- W czwartym kwartale minionego roku, gdy sytuacja zwłaszcza na rynku akcji była bardzo dobra, najlepiej wypadł dobrowolny fundusz PZU, który zarobił 17,4 proc. Prawie 15 proc. zysku miał także fundusz MetLife Amplico. Allianz zarobił 7,1 proc., Nordea – 6,35 proc., PKO – 5,8 proc., ING – 2,2 proc., a Pocztylion-Plus – 0,8 proc.

- Oprócz towarzystw emerytalnych IKE oraz IKZE mogą oferować także: banki, firmy ubezpieczeniowe, towarzystwa funduszy inwestycyjnych (TFI) oraz domy maklerskie.

Opinie

Paweł Wilkowiecki, członek zarządu, dyrektor Departamentu Inwestycji Nordea PTE

Ponad trzynastoletnia historia OFE pozwala na ocenę ich osiągnięć w okresie obejmującym zarówno hossę, jak i bessę spowodowaną największym kryzysem na rynkach finansowych od 80 lat. W ciągu ostatnich trzech, pięciu i dziesięciu lat średnia stopa zwrotu OFE była wyraźnie wyższa od wskaźnika inflacji. Nawet w najtrudniejszym okresie od początku kryzysu do końca 2012 r. wyniki OFE przewyższyły inflację. Bardzo dobrze prezentują się też na tle funduszy inwestycyjnych o podobnej strategii. W okresie ostatnich trzech lat spośród 36 funduszy zrównoważonych i stabilnego wzrostu tylko dwa osiągnęły stopę zwrotu wyższą od średniej dla OFE. Podobnie wygląda statystyka za okres pięcioletni: tylko dwa z 35 funduszy inwestycyjnych z grupy porównawczej były lepsze od OFE. W okresie 10-letnim proporcje te wynoszą: trzy na 20 funduszy. Dobre wyniki inwestycyjne OFE to rezultat nie tylko trafnych decyzji, ale również niskich kosztów zarządzania. Ten ostatni czynnik jest szczególnie istotny w dłuższym okresie.

Rafał Mikusiński, prezes i szef inwestycji Amplico PTE

Zarówno długo-, jak i średnioterminowe wyniki OFE należy ocenić pozytywnie. Średnia stopa zwrotu w ciągu ostatnich 10 lat (2003–2012) wyniosła 8,4 proc., za ostatnie pięć lat zaś (był to bardzo trudny okres na rynkach kapitałowych) – ponad 4,5 proc. Wyniki te zostały osiągnięte mimo krępujących ograniczeń inwestycyjnych i braku możliwości zabezpieczania portfela przed spadkami cen aktywów. Fundusze emerytalne jako jedyna grupa inwestorów nie mogą używać kontraktów terminowych czy swapów na stopę procentową. Dlatego w zasadzie nie inwestują za granicą, co ogranicza możliwości dywersyfikacji portfela, a także utrudnia uzyskanie wyższej stopy zwrotu. Bez zasadniczej zmiany regulacji trudno będzie poprawić dotychczasowe wyniki. Przyszła strategia inwestycyjna musi uwzględniać historycznie niskie stopy procentowe, spadek potencjału wzrostu naszej gospodarki oraz wzrost roli inwestorów zagranicznych. Niskie stopy procentowe powinny sprzyjać korzystniejszej wycenie akcji.

Ewa Radkowska-Świętoń, wiceprezes, dyrektor ds. inwestycji, ING PTE

Ubiegły rok należał do najlepszych w historii funduszy emerytalnych. Wysokie stopy zwrotu są efektem wzrostu cen zarówno akcji, jak i obligacji. Rentowność papierów dziesięcioletnich o stałym oprocentowaniu obniżyła się z ponad 6 proc. na początku roku do zdecydowanie poniżej 4 proc. na koniec roku. Konsekwentne trzymanie w portfelu obligacji o długim terminie do wykupu pozwoliło osiągnąć dobre wyniki. Zarobić można było także na rynku akcji, mimo obaw związanych z zadłużeniem krajów strefy euro, słabej kondycji gospodarki globalnej oraz coraz wyraźniejszych oznak spowolnienia w Polsce. Dobre okazały się inwestycje w akcje blue chipów, szczególnie tych oferujących wysokie dywidendy (KGHM, PZU).

Wojciech Rostworowski, wiceprezes PKO BP Bankowy PTE

Rok 2012 dla PKO BP Bankowego OFE był niezwykle udany. Możemy się pochwalić najwyższym wzrostem aktywów. Był to efekt wysokiego dodatniego salda w pierwszych dwóch sesjach transferowych oraz wysokiego przyrostu składki. Z kolei najwyższa na rynku dynamika przyrostu liczby członków wynikała z udziału OFE w losowaniu oraz z dodatniego salda transferów. Zjawiskiem charakterystycznym dla ubiegłego roku był duży napływ kapitału zagranicznego na nasz rynek obligacji ze względu na relatywnie lepszą kondycję polskiej gospodarki w porównaniu z krajami rozwiniętymi oraz wyższe stopy procentowe. Spowodowało to duży spadek rentowności, w przypadku obligacji 10-letnich aż do 4 proc. na koniec listopada. Imponujący był również spadek rentowności papierów dwuletnich, z 4,85 do 3,35 proc. Istotnym czynnikiem było też rozpoczęcie cyklu obniżek stóp procentowych. Cykl ten będzie kontynuowany, co stanowi dobre warunki do podtrzymania trendu spadku rentowności. Oczekujemy jednak, że spadek nie będzie już tak spektakularny.

Grzegorz Jałtuszyk, dyrektor Departamentu Zarządzania Aktywami Warta PTE

W 2013 r. trudno będzie powtórzyć bardzo dobre wyniki z poprzedniego roku. Rzadko zdarzają się lata równoległej hossy na rynku akcji i obligacji. Na giełdzie jest szansa na kolejny rok dobrej koniunktury w związku z rozwiązaniem (prawdopodobnie tymczasowym) problemu kryzysu zadłużenia w Europie oraz oczekiwaniem na poprawę kondycji gospodarki światowej w drugiej połowie roku. Prawdopodobnie będziemy mieli do czynienia z głębszymi korektami cen w związku np. z wyborami w Niemczech. Optymistyczny wariant rozwoju sytuacji makroekonomicznej według mnie znacząco zmniejsza szanse na kontynuację hossy na rynku obligacji. Część przyszłych obniżek stóp procentowych jest już uwzględniona w cenach.

Adam Kurowski, dyrektor Departamentu Zarządzania Aktywami AXA PTE

Jak już teraz wiadomo, w 2012 roku należało unikać akcji spółek energetycznych, telekomów i firm budowlanych. Natomiast jeśli chodzi o obligacje skarbowe, jak się okazało, najwyższe zyski przynosiły te o najdłuższym terminie do wykupu. Największym zaskoczeniem wydaje się duża skala hossy na rynku obligacji i rekordowo niska rentowność polskich papierów skarbowych między innymi z powodu dużego zainteresowania tymi papierami ze strony inwestorów zagranicznych.

Tomasz Bilecki, zastępca dyrektora Departamentu Inwestycji Generali PTE

Kilkunastoprocentowa stopa zwrotu funduszy emerytalnych w 2012 r. była zasługą hossy na rynku obligacji oraz znaczącego wzrostu indeksów giełdowych. Powtórzenie tych wyników w roku bieżącym będzie dla funduszy dużym wyzwaniem. Biorąc pod uwagę obecny poziom rentowności obligacji skarbowych, dalszy wzrost ich cen w dotychczasowym tempie jest raczej niemożliwy. Dużo większy potencjał tkwi w rynkach akcji. Wielu analityków zakłada odbicie w gospodarce w drugiej połowie roku, co powinno mieć przełożenie na dalszy wzrost indeksów. Wydaje się, że większość inwestorów wierzy w taki rozwój wydarzeń, ale jak pokazuje historia, najbardziej oczekiwane scenariusze rzadko się sprawdzają.

{kind=link}

{kind=link}