Jeżeli PPK rozpoczną działalność zgodnie z planem, 2018 r. przyniesie wysyp nowych funduszy inwestycyjnych.

Pracownicze plany kapitałowe, które zgodnie z zapowiedziami rządu mają wejść w życie z początkiem 2019 r., będą oparte na funduszach cyklu życia/zdefiniowanej daty, dziś szerzej nieznanych w Polsce.

Podpowiedź w nazwie

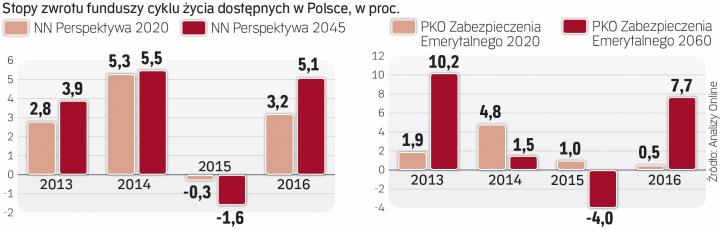

Pracownicy, którym firmy zaoferują PPK, nie mają na razie czego porównywać. Choć latem tego roku aktywa zgromadzone w polskich funduszach zdefiniowanej daty przekroczyły 1 mld zł, ich oferta pozostaje zdecydowanie uboga. Zarządzają nimi tylko dwa TFI – PKO i NN Investment Partners. W dodatku fundusze działają zbyt krótko – pierwszym pełnym rokiem kalendarzowym był 2013 r., żeby ocenić ich efektywność w emerytalnej perspektywie.

Dostępne nad Wisłą fundusze cyklu życia co do zasady są portfelami składającymi się z innych funduszy (fundusze źródłowe nie pobierają opłaty za zarządzanie, jest ona naliczana tylko raz). Data w nazwie określa przybliżony rok przejścia na emeryturę.

– Zasadę działania funduszy PKO Zabezpieczenia Emerytalnego wytłumaczę na przykładzie funduszu, który ma w nazwie datę 2030, przeznaczonego przede wszystkim dla osób urodzonych w latach 60. Do 2020 r. udział akcji w jego portfelu może wynosić 20–60 proc. Od początku 2020 r. do końca 2029 r. 0–30 proc. Po 2030 r. to już maksymalnie 10 proc. – wyjaśnia Łukasz Witkowski, zarządzający PKO TFI. – Co do zasady, po 2030 r. będziemy się starali utrzymywać udział akcji w subfunduszu najbliżej 0 proc. Może się jednak zdarzyć, że po ewentualnej istotnej przecenie rynkowej uznamy, że akcje są tak tanie, a stosunek potencjalnego zysku do ryzyka tak atrakcyjny, że zwiększymy ich udział, np. do 5 proc. portfela – dodaje.

Z założenia jednak struktura portfela zmienia się liniowo – w okolicach 2020 r. akcje stanowią około 30 proc. aktywów, dziesięć lat później mniej więcej 0 proc. Ich udział maleje stopniowo z kwartału na kwartał. Chyba że zarządzający zdecydują się zaingerować w ten liniowy proces, zmniejszając lub zwiększając alokację w zależności od bieżącej sytuacji na rynkach.

Fundusze NN Perspektywa jeszcze sztywniej trzymają się alokacji. – Skład portfela NN Perspektywa jest przede wszystkim powiązany z tzw. datą docelową. Duże spadki na giełdach mogą powodować odchylenia od ścieżki alokacji i w takim wypadku zarządzający będzie uzupełniał portfel tanimi funduszami akcji, żeby wyrównać ich udział do poziomu docelowego. Z kolei gwałtowne zwyżki będą wymuszały częściową sprzedaż drogich funduszy. Dopuszczalne są jedynie tymczasowe drobne odchylenia od ścieżki alokacji wynikające ze zmian wartości poszczególnych funduszy – informuje Przemysław Rodek, ekspert NN Investment Partners TFI.

Oba podejścia mają wady i zalety. W bardziej elastycznym modelu zarządzający mogą osiągnąć wyższe stopy zwrotu, jeżeli dobrze ocenią warunki rynkowe. W bardziej sztywnym – nie ryzykują pomyłki.

Dobre na długo

U podstawy strategii zdefiniowanej daty leży założenie, że im bliżej momentu wypłaty oszczędności, tym bezpiecznej powinny być one ulokowane. Ale rynek finansowy nie ogląda się na daty. Z analiz firmy Morningstar (Target-date Series Research Paper) wynika, że fundusze cyklu życia, których docelowa data przypadła na lata 2000–2010, w 2008 r., średnio rzecz biorąc, straciły… 22,5 proc. (mowa o strategiach rynku amerykańskiego). Straty udało się w większości odrobić już w 2009 r., całkowicie dopiero w 2010 r.

Wydarzenia sprzed dekady dobitnie pokazują, że fundusze cyklu życia to głównie długoterminowy produkt. To dlatego udział pracowników po 55. roku życia w PPK ma być dobrowolny. Nawet tak duża strata jak z 2008 r. nie boli, jeżeli wcześniej oszczędzaliśmy przez 40 lat. Jest za to bardzo dotkliwa, jeżeli dopiero niedawno zaczęliśmy odkładać.

– Prawdą jest, że fundusze zdefiniowanej daty sprawdzają się przede wszystkim w długim terminie, właśnie dlatego w PKO TFI są dostępne tylko w programach emerytalnych. Ale nie zgadzam się z tezą, że nie są godne polecenia komuś, kto ma już niewiele lat do emerytury. Na przykładzie PKO Zabezpieczenia Emerytalnego 2020 – opłata za zarządzanie tym funduszem jest niższa niż któregokolwiek z funduszy, które wchodzą w skład jego portfela. Poza tym, decydując się na PKO Zabezpieczenia Emerytalnego 2020, inwestor dostaje zdywersyfikowany portfel składający się z kilku mało ryzykownych funduszy. To zawsze lepsze, niż zainwestować tylko w jeden z nich – przekonuje Witkowski.