Rząd w końcu bierze się za zapowiedzianą półtora roku temu budowę nowego systemu oszczędzania na emeryturę. Długo czekaliśmy na szczegóły programu, ale w końcu więcej wiemy o pracowniczych planach kapitałowych (PPK).

To, co zaprezentowało Ministerstwo Finansów, nie różni się zasadniczo od koncepcji przedstawionej półtora roku temu. Głównym elementem reformy będzie utworzenie powszechnego, ale dobrowolnego filara emerytalnego. Dzięki niemu Polacy mają zbierać dodatkowe pieniądze na starość.

Państwowe świadczenia osób, które dziś rozpoczynają aktywność zawodową, mogą być bardzo niskie. Dlatego rząd zachęca do długoterminowego oszczędzania. Dodatkowym celem powstania PPK ma być zwiększenie stopy oszczędności i inwestycji w polskiej gospodarce.

Zatem PPK, które mają zacząć funkcjonować od początku przyszłego roku, mogą wypełnić lukę po rozmontowanych otwartych funduszach emerytalnych (OFE).

Oszczędzanie po nowemu

Z punktu widzenia oszczędzającego w PPK najistotniejsze jest to, że system będzie dobrowolny, a zgromadzone w nim środki mają stanowić własność prywatną.

Uczestnictwo w PPK będzie domyślne. Nowe przepisy nałożą na pracodawców obowiązek zapisania pracownika do planu kapitałowego. Pracownik stanie się jego członkiem niejako automatycznie, jednak będzie mógł z oszczędzania zrezygnować.

W tym celu będzie trzeba złożyć odpowiedni wniosek. Co ciekawe, nie wystarczy zrobić to raz. Rządowi zależy, by w PPK uczestniczyło jak najwięcej Polaków. Stąd całą operację wypisywania będzie trzeba powtarzać co dwa lata, gdyż automatyczny zapis będzie się odnawiał co 24 miesiące.

Domyślnie pracodawca będzie musiał zapisać wszystkich zatrudnionych, choć będą wyjątki. Składek nie będzie się odprowadzać dla osób, które skończyły 70 lat. Natomiast w przypadku zatrudnionych, którzy skończyli 55 lat, przystąpienie do PPK nastąpi nie automatycznie, ale na ich wniosek.

Sam sposób działania PPK jest dość klarowny. Jest wzorowany na rozwiązaniach istniejących w krajach z rozbudowanym kapitałowym systemem emerytalnym.

Wszystko ma odbywać się automatycznie, bez angażowania uczestników. Pracownik będzie odkładał 2 proc. wynagrodzenia netto, a pracodawca będzie dopłacał 1,5 proc. Możliwe będzie podniesienie wpłat – ze strony pracownika o kolejne 2 proc., a ze strony pracodawcy – o 2,5 proc. Łączna minimalna składka może zatem wynieść 3,5 proc., a maksymalna 8 proc.

Na powitanie każdy dostanie 250 zł z budżetu państwa. Ma być to zachętą do pozostania w PPK. Dodatkowym wabikiem będzie kolejne 240 zł, które rząd będzie co roku wpłacać na konto pracownika w PPK. Te dopłaty zrekompensują nieco składki potrącane z pensji pracownika.

Nie wszyscy od razu

Projekt ustawy zakłada, że nowe rozwiązania będą wprowadzane etapami. Termin tworzenia PPK będzie uzależniony od wielkości lub typu pracodawcy.

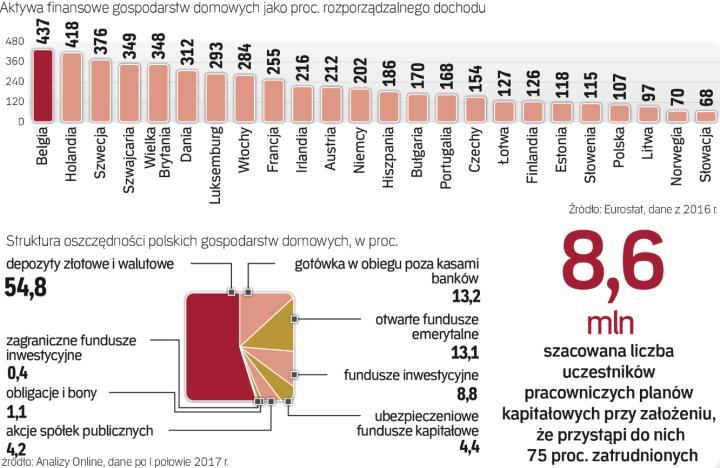

Najwcześniej, bo od początku 2019 r., PPK mają zakładać najwięksi pracodawcy, zatrudniający powyżej 250 pracowników. Najpóźniej, bo w połowie 2020 r., będą to robić małe firmy oraz jednostki sektora finansów publicznych (samorządy, administracja rządowa, sądy, państwowe agencje i fundusze celowe, NFZ, ZUS, państwowe uczelnie i instytucje kultury). Resort finansów szacuje, że docelowo do programu przystąpi 8,5 mln osób.

Nowe produkty

Instytucjami obsługującymi PPK będą towarzystwa funduszy inwestycyjnych (TFI). Ustawa ograniczy opłaty za zarządzanie pieniędzmi powierzonymi przez Polaków. Maksymalna ich wysokość wyniesie 0,6 proc. zgromadzonych aktywów.

Do tego dochodzi wiele wyśrubowanych wymagań. Każde TFI będzie musiało zadbać o to, aby środki gromadzone w ramach PPK były lokowane w co najmniej czterech funduszach lub subfunduszach inwestycyjnych. Każdy z funduszy będzie musiał stosować odmienną strategię inwestycyjną, dopasowaną do osób w różnym wieku. Dzięki temu starsze osoby będą mogły np. inwestować bardziej zachowawczo (np. w papiery dłużne), a młodsi będą mogli wybrać bardziej ryzykowny sposób pomnażania kapitału, potencjalnie bardziej zyskowny.

Wymagania te sprawiają, że w zasadzie tylko największe TFI będą w stanie obsługiwać PPK. To pracodawca zdecyduje, z którą instytucją chce podpisać umowę. Ewidencję firm, które oferują obsługę planów, będzie prowadził Polski Fundusz Rozwoju.

Można podjąć wcześniej

Po ukończeniu 60. roku życia każdy uczestnik będzie mógł podjąć 25 proc. zgromadzonego kapitału. Co z pozostałymi 75 proc.? Te pieniądze będą wypłacane w ratach przez 120 miesięcy. Można będzie zażądać mniejszej liczby rat (wyższe wypłaty), ale wówczas będziemy musieli odprowadzić podatek od zysków kapitałowych.

Wszystkie oszczędności zgromadzone w ramach PPK będzie można niejako „pożyczyć” od samego siebie i wykorzystać jako wkład własny przy kredycie mieszkaniowym. Pieniądze te trzeba jednak zwrócić w ciągu 20 lat, chyba że w momencie „pożyczania” przekroczyliśmy 45. rok życia. Na taki ruch będzie można się zdecydować raz w życiu.

Pieniądze będzie można też podjąć wcześniej, ale tylko z ważnego powodu (choroba, w tym również bliskiego). Maksymalnie można wówczas otrzymać 25 proc. zebranych środków.

W razie śmierci oszczędzającego w PPK, zgromadzony przez niego kapitał odziedziczą jego najbliżsi.

Wystarczy jeden program

Istniejące niemal od dwóch dekad pracownicze programy emerytalne (PPE) mogą być chętniej wybierane niż planowane przez rząd pracownicze plany kapitałowe (PPK). W przeciwieństwie do innych form odkładania na emeryturę, PPE nie jest dostępne dla każdego, lecz tylko dla pracowników firmy, która utworzyła program dla swojej załogi. Inicjatorem musi być zakład pracy, a pracownik może do PPE przystąpić lub nie.

Jak się mają PPE do tworzonej ustawy o PPK? Pracodawca będzie mógł założyć PPE, ustalając składkę minimalną w wysokości 3,5 proc.; wtedy może być zwolniony z obowiązku założenia PPK. Ale będzie mógł także założyć zarówno PPE, jak i PPK.

Z ostatnich informacji wynika, że firmy przymierzają się już teraz do otwierania PPE, chcąc uniknąć w przyszłości zakładania PPK. Tylko w tym roku do prowadzonego przez Komisję Nadzoru Finansowego rejestru PPE wpisano 18 nowych programów, poza tym wpłynęły 22 wnioski o wpis do rejestru PPE. W poprzednich latach tylko trochę więcej programów było rejestrowanych przez cały rok.

Do PPE można wpłacić większe środki niż do PPK. Ale z drugiej strony, decyzję o utworzeniu PPE pracodawca może podjąć wyłącznie w porozumieniu ze swoimi pracownikami.

PPE mogą być potencjalnie droższe i bardziej ryzykowne dla uczestników, bowiem nie obowiązują tutaj planowane dla PPK limity kosztów. Nie ma też określonej polityki inwestycyjnej.