Oszczędności będą stanowiły prywatną własność uczestnika planu. Nie trafią do budżetu państwa czy ZUS.

Rachunek osoby będącej uczestnikiem PPK będzie zasilany z trzech źródeł: z wynagrodzenia pracownika, z dodatkowych środków pracodawcy i z corocznych dopłat z budżetu państwa. Środkami pochodzącymi z pierwszych dwóch źródeł można swobodnie dysponować zarówno na etapie akumulacji, czyli do 60. roku życia uczestnika, jak i po ukończeniu tego wieku. Prywatny charakter oszczędności w PPK potwierdza fakt, iż uczestnik może w dowolnym momencie wycofać zgromadzone na swoim koncie środki.

Czytaj także: Poziom ryzyka w PPK zależny od wieku

Rezygnacja z oszczędzania w PPK przed ukończeniem 60. roku życia oznacza zwrot wszystkich dopłat otrzymanych ze strony państwa do Funduszu Pracy. Ustawodawca traktuje te dopłaty jako zachętę do gromadzenia środków na emeryturę i tylko spełnienie warunków zapisanych w ustawie gwarantuje ich otrzymanie.

Pracownik oszczędzający w PPK może w każdej chwil na swój wniosek wycofać zgromadzone pieniądze. Otrzyma wtedy wszystkie fundusze pochodzące z jego wpłat, które stanowiły od 0,5 do 4 proc. wynagrodzenia. Z wpłat, które wpłynęły od pracodawcy, otrzyma 70 proc. Natomiast zasilenie ze środków publicznych będzie musiał zwrócić w całości do Funduszu Pracy. Zysk ze zwracanych wcześniej środków zostanie opodatkowany podatkiem od dochodów kapitałowych (19 proc.).

Uczestnik bez ponoszenia kosztów może wycofać swoje środki w nagłych wypadkach losowych. Do takich należy choroba jego lub członka najbliższej rodziny. Może on wypłacić do 25 proc. oszczędności bez konieczności zwrotu.

Do 100 proc. oszczędności można wypłacić w przypadku ubiegania się o kredyt na sfinansowanie budowy domu czy zakup mieszkania. Podjęte na ten cel pieniądze trzeba wpłacić ponownie na swój rachunek PPK w ciągu maksymalnie 15 lat. Możliwość wypłaty na cele mieszkaniowe przysługuje uczestnikom przed ukończeniem 45. roku życia.

Czytaj także: Ile pracodawca wpłaci nam na rachunek PPK?

Co ważne, zgromadzone środki nie przepadają w przypadku śmierci uczestnika PPK. Podlegają one dziedziczeniu. W zależności od decyzji będą podlegać dziedziczeniu na zasadach ogólnych lub trafią do osoby imiennie wskazanej przez uczestnika

Jeśli oszczędzający w PPK zmieni pracę, może przenieść swoje środki do PPK u nowego pracodawcy w ramach tzw. wypłaty transferowej.

Wypłata środków z PPK po ukończeniu 60 lat

Po ukończeniu 60 lat uczestnik PPK będzie mógł sam zdecydować, jak zamierza skorzystać ze zgromadzonych środków:

• może dalej odkładać środki w PPK,

• może dokonać wypłaty środków: jednorazowo wypłacić 25 proc. środków, a resztę wypłacać w co najmniej 120 ratach przez dziesięć lat (wypłata w tej formie będzie zwolniona od podatku od zysków kapitałowych),

• może całość środków wypłacać w dowolnej liczbie rat (zmniejszenie liczby rat będzie skutkować koniecznością zapłaty należnego podatku od zysków kapitałowych),

• może dokonać wypłaty transferowej na polisę w zakładzie ubezpieczeń z prawem do świadczenia okresowego lub dożywotniego lub na rachunek terminowej lokaty zgodnie z warunkami określonymi w ustawie,

• może wypłacić środki w formie świadczenia małżeńskiego (wspólna decyzja o wypłacie świadczenia wiąże się z utworzeniem rachunku małżeńskiego oraz wypłatą zsumowanych środków obojga małżonków przez co najmniej 120 miesięcy. Od chwili śmierci małżonka, gdy pozostaje tylko jedna osoba, świadczenie wypłacane jest na dotychczasowych zasadach, do wyczerpania środków na rachunku małżeńskim. W przypadku śmierci obojga małżonków pozostałe środki podlegają dziedziczeniu).

Opinia dla „rzeczpospolitej”

Zbigniew Wójtowicz, prezes Investors TFI

Oszczędności gromadzone w pracowniczych planach kapitałowych inwestowane będą w tzw. fundusze zdefiniowanej daty. Z założenia będą to fundusze mieszane – część aktywów lokować będą w akcje, a część w obligacje. Jak pokazuje historia rynków finansowych, w dłuższym terminie akcje przynoszą wyższy zysk niż papiery dłużne. Dlatego osoby młode, dla których emerytura to odległa przyszłość, powinny mieć większy udział tego typu instrumentów w portfelu emerytalnym. Jednocześnie podstawowa zasada inwestowania mówi, że z większym potencjalnym zyskiem powiązane jest większe ryzyko. To ryzyko przekłada się na wyższą zmienność wycen akcji niż papierów dłużnych. Dlatego im bliżej do zakończenia kariery zawodowej, tym w większym stopniu portfel oszczędności emerytalnych powinien się składać z obligacji.

Dokładnie na tej zasadzie bazuje polityka inwestycyjna funduszy zdefiniowanej daty. Początkowo każdy uczestnik PPK zaczyna oszczędzać w funduszu, którego podział aktywów między akcje i obligacje dopasowany jest do jego wieku. Później, wraz z upływem czasu, udział akcji spada, tak by w ostatniej fazie zbliżyć się do zera.

Ponieważ pracownicze plany kapitałowe dopiero startują, żadna instytucja finansowa, która chce zarządzać planami, nie może jeszcze pokazać wyników funduszy. Jednocześnie to właśnie od stóp zwrotu tych funduszy zależeć będzie sukces PPK z punktu widzenia pracownika. Dlatego też warto, by ważnym kryterium przy wyborze firmy zarządzającej PPK były wyniki inwestycyjne funduszy o polityce inwestycyjnej jak najbardziej zbliżonej do tej, którą będą realizować fundusze zdefiniowanej daty, czyli na przykład funduszy zrównoważonych i stabilnego wzrostu zarządzanych przez towarzystwa funduszy inwestycyjnych. Ważne też, by zwracać uwagę nie tylko na wyniki w ostatnim czasie, ale również w dłuższej perspektywie, na przykład 20 lat, gdyż dopiero takie ujęcie daje bardziej wiarygodny obraz efektywności instytucji finansowej.

Marcin Żółtek, szef Projektu Emerytura, odpowiedzialny w Grupie PZU za PPK

Pracownicze plany kapitałowe rządzą się prostą i bardzo korzystną dla pracowników zasadą: co uzbierasz, to twoje, a jeszcze dostaniesz prawie drugie tyle. To „drugie tyle” to wpłaty od pracodawcy i dopłaty z państwowego Funduszu Pracy. Są prywatną własnością pracowników tak samo, jak pieniądze wpłacane przez nich samych. Wszystkie są dziedziczone. Oszczędności można podjąć w każdej chwili, bez tłumaczenia się z powodów i po prostu „na żądanie”. Możne je wydać wedle uznania. To jeszcze jeden dowód na to, że są naprawdę prywatną własnością pracowników.

Tej generalnej zasady nie zmienia fakt, że podjęcie pieniędzy przed osiągnięciem przez pracownika 60. roku życia wiąże się z koniecznością zwrotu dopłat od państwa. Mają one wynosić 240 zł rocznie, podczas gdy wpłaty od pracodawcy, które pracownik zachowa, będą w przypadku zarabiających średnią krajową prawie cztery razy wyższe od państwowych dopłat.

W rezultacie osoba ze średnią krajową dostanie z powrotem do ręki ponad połowę więcej niż sama wpłaciła, a jednocześnie 30 proc. wpłat od pracodawcy trafi na jej konto w ZUS jako emerytalne składki od tych wpłat. To także będą pieniądze pracownika, wprawdzie nie wypłacone od razu, ale odłożone na jego przyszłą emeryturę.

Co więcej, ustawa o PPK przewiduje sytuacje, kiedy będzie można wcześniej skorzystać z oszczędności bez utraty dopłat od państwa: przeznaczając zgromadzone pieniądze na wkład do kredytu na mieszkania albo na leczenie w przypadku poważnej choroby.

Ustawa stawia jednocześnie wysokie wymagania instytucjom finansowym, które mają zarządzać i prowadzić PPK. To m.in. co najmniej trzyletnie doświadczenie i kapitał własny w wysokości przynajmniej 25 mln zł.

Dla porównania: Towarzystwo Funduszy Inwestycyjnych PZU, które oferuje prowadzenie PPK, ma prawie 160 mln zł własnego kapitału, czyli ponad sześć razy więcej niż ustawowe minimum. Jest też rynkowym liderem w dziedzinie pracowniczych programów emerytalnych i ma 20-letnie doświadczenie.

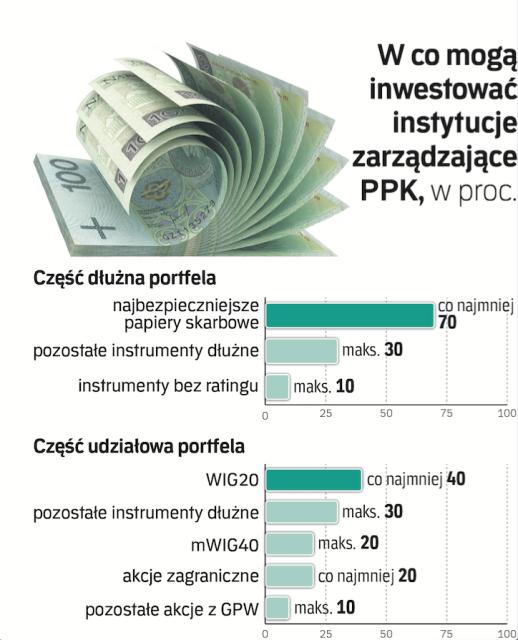

Ustawa szczegółowo reguluje ponadto, jaka część oszczędności może być inwestowana w akcje, a jaka w bezpieczniejsze obligacje czy depozyty, ile pieniędzy można zainwestować na warszawskiej giełdzie, a ile na zagranicznych rynkach. Co bardzo ważne, uzależnia ryzyko inwestycyjne od wieku pracowników. W myśl zasady: im starszy pracownik, tym bezpieczniejsze inwestycje.

Na tej zasadzie opierają się tzw. fundusze zdefiniowanej daty, które według ustawy ma obowiązek utworzyć każda z instytucji zarządzających PPK. TFI PZU zarejestrowało ich osiem. Pracownicy są przypisani do poszczególnych funduszy w zależności od swojego wieku, a każdy fundusz prowadzi politykę inwestycyjną zmierzającą do minimalizacji ryzyka wraz rosnącym wiekiem pracownika. Zasady inwestowania określają dysponujący olbrzymią wiedzą i doświadczeniem zarządzający, posługując się zaawansowanymi modelami ekonometrycznymi. Chcemy w ten sposób zwiększyć pewność oszczędności naszych klientów.