Wysokość oszczędności zależy głównie od wieku uczestnika PPK, wysokości wynagrodzenia oraz wielkości składki.

Przy pensji 4 tys. zł minimalna składka wynosi 140 zł, maksymalna 320 zł, przy kwocie 10 tys. zł jest to odpowiednio 350 i 800 zł miesięcznie.

Czytaj także: Czym pracownicze plany kapitałowe różnią się od OFE

Wiek

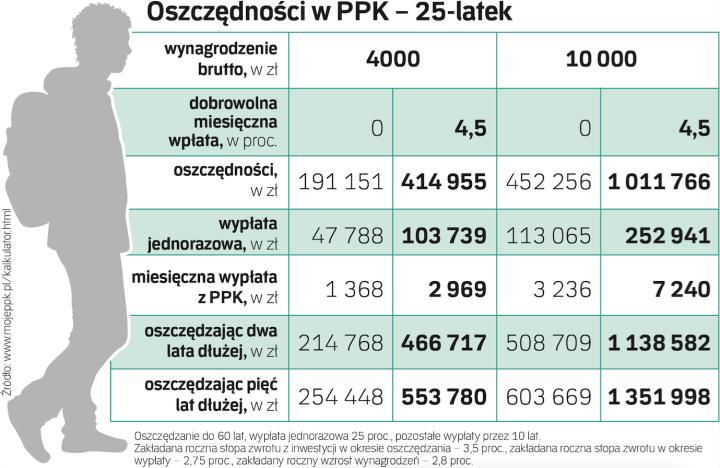

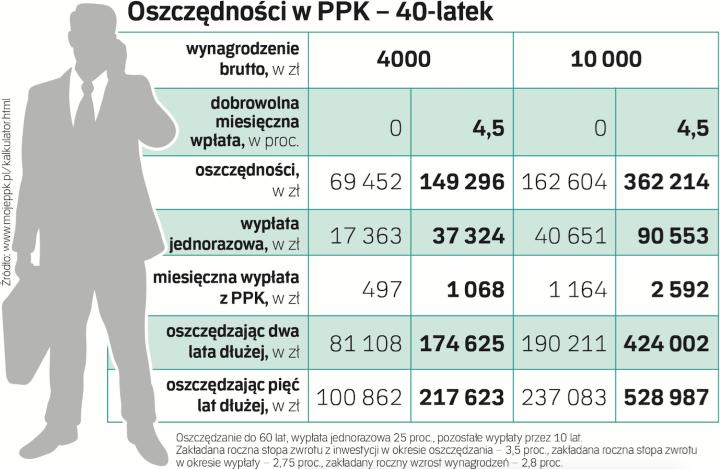

Czym dłuższy okres oszczędzania, tym wyższe oszczędności. 25-latek będzie oszczędzał do 60. roku o 15 lat dłużej niż 40-latek. Przy tych samych założeniach (wynagrodzenie 4 tys. zł, oszczędzanie do 60 lat) 40-latek oszczędzi o 121,7 tys. zł mniej. W wieku 60 lat oszczędności 25-latka uwzględniające tylko składki podstawowe będą wynosiły 191,2 tys. zł, a 40-latka prawie 69,5 zł. Jeśli obaj zdecydują się na jednorazową wypłatę 25 proc. oszczędności, a pozostałą kwotę będą otrzymywać w formie miesięcznej wypłaty przez kolejne 10 lat, 25-latek otrzyma 47,8 tys. zł jednorazowej wypłaty, a co miesiąc będzie otrzymywał 1368 zł. 40-latek otrzyma natomiast 17,4 tys. zł, i będzie, co miesiąc pobierał 497 zł. Jeśli osoby te zdecydowałyby się przedłużyć wpłatę do PPK o pięć lat, ich oszczędności wzrosną do 254,4 tys. zł w przypadku 25-latka i 100,9 tys. zł dla 40-latka.

Wynagrodzenie

Oczywiście, czym wyższe wynagrodzenie, tym większe oszczędności. Osoba, która przystąpi do programu w wieku 25 lat, a jej zarobki będą wynosiły 4 tys. zł do 60. roku życia, odłoży ponad 191 tys. zł, przy zarobkach 10 tys. zł jest to kwota o ponad 261 tys. zł wyższa. Przy założeniu, iż wypłaci 25 proc. zgromadzonych pieniędzy, a resztę będzie otrzymywać w miesięcznych ratach przez 10 lat, jej dochody będą wynosiły odpowiednio 1368 zł miesięcznie lub 3236 zł miesięcznie.

Obecny 40-latek zarabiający 4 tys. zł, do 60. roku życia zgromadzi prawie 69,5 tys. zł. Przy zarobkach 10 tys. zł będzie to 162,6 tys. zł.

Składki

Na konta w PPK pieniądze będą wpływać z trzech źródeł: od pracodawcy, od pracownika oraz od państwa. Wpłaty po stronie pracownika i pracodawcy będą naliczane procentowo od wysokości wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

Składka podstawowa dla pracownika wynosi 2 proc., a składka dobrowolna dodatkowo wynosi do 2 proc. wynagrodzenia. Składka podstawowa od pracodawcy wynosi 1,5 proc. wynagrodzenia pracownika. Także pracodawca może wpłacać dodatkową wpłatę stanowiącą do 2,5 proc. wynagrodzenia. Maksymalna miesięczna wpłata do PPK pracodawcy i pracownika może wynosić łącznie 8 proc. wynagrodzenia.

Jak to się przekłada na oszczędności? Przy wynagrodzeniu 4 tys. zł miesięczna minimalna składka wynosi w sumie 140 zł, przy wariancie maksymalnym jest to 320 zł. Po 35 latach oszczędzania na kontach będzie odpowiednio ponad 191 tys. zł oraz prawie 415 tys. zł. Wypłata jednorazowa stanowiąca 25 proc. zgromadzonych środków wyniesie 47,8 tys. zł w przypadku składki minimalnej i prawie 104 tys. zł przy składce maksymalnej. Miesięcznie przez 10 lat będzie wypłacane 1368 zł w wariancie minimalnym i 2969 zł w przypadku maksymalnych składek.

Czytaj także: Borys: Oto lek na kurczące się emerytury

Wyliczania te będą zgodne przy spełnieniu pewnych założeń: roczna stopa zwrotu z inwestycji w okresie oszczędzania – 3,5 proc., zakładana roczna stopa zwrotu w okresie wypłaty – 2,75 proc., zakładany roczny wzrost wynagrodzeń – 2,8 proc.

opinie dla „rzeczpospolitej”

Marcin Żółtek, szef Projektu Emerytura, odpowiedzialny w Grupie PZU za PPK

Oszczędności gromadzone w ramach pracowniczych planów kapitałowych mogą być w przyszłości ważnym uzupełnieniem emerytury. Kwota wypłacana z PPK co miesiąc przez dziesięć lat po osiągnięciu przez oszczędzających 60. roku życia może być zbliżona do tej, którą będą otrzymywać z ZUS. Dotyczy to zwłaszcza osób, które dziś rozpoczynają aktywność zawodową. Prognozy dla nich nie napawają optymizmem. Wiążą się z sytuacją demograficzną, a więc starzeniem się społeczeństwa. Już dziś na jednego emeryta przypada, według danych GUS, dwóch pracujących. Za 30 lat liczba osób w wieku emerytalnym ma przekroczyć 12 milionów, podczas gdy aktywnych zawodowo będzie niespełna 10 milionów.

Rodzi to negatywne konsekwencje. Według szacunków przyszłe emerytury Polaków wyniosą tylko około 30 procent ich pensji. Mniej więcej tyle samo mogą wynieść „emerytury” z PPK w przypadku osób, które zarabiają średnią krajową, a więc około 5000 zł, i będą oszczędzać przez 40 lat.

Gdy skończą 60 lat, dostaną jednorazową wypłatę w wysokości prawie 45 tysięcy złotych, a co miesiąc przez dziesięć lat – ponad 1240 zł. Ta symulacja zakłada, że przez 40 lat oszczędzania na ich rachunek PPK będą trafiać wyłącznie wpłaty podstawowe, a więc obowiązkowe, a średnioroczna stopa zwrotu wyniesie 2 proc. Szacunki są więc ostrożne, ale dają wyobrażenie, jak duże znaczenie dla komfortu życia po zakończeniu aktywności zawodowej mogą mieć pieniądze z PPK. Co ważne, prawie 47 proc. kwot odłożonych na rachunku PPK pracownika będą stanowiły wpłaty od pracodawcy i dopłaty od państwa. W sumie się więc opłaca, jak głosi hasło lansowane przez Polski Fundusz Rozwoju.

Jako Grupa PZU będziemy dokładać starań, żeby pieniądze pracowników były mądrze i efektywnie inwestowane. Mamy doświadczenie w dziedzinie programów emerytalnych i spore sukcesy. Dla przykładu: Dobrowolny Fundusz Emerytalny PZU w ciągu siedmiu lat działalności niemal potroił wartość swojej jednostki rozrachunkowej. To rekord wśród wszystkich dobrowolnych funduszy emerytalnych w Polsce. O tyle ważny, że dla długoterminowego oszczędzania, a na tym polegają pracownicze plany kapitałowe, liczą się przede wszystkim wyniki uzyskiwane w dłuższej perspektywie czasowej.

Zbigniew Wójtowicz, prezes Investors TFI

Pracownicze plany kapitałowe mają zapewnić dodatkowe pieniądze w okresie po zakończeniu kariery zawodowej. Będą one na pewno bardzo ważne, bo z wszystkich badań wynika, że emerytura jedynie z systemu publicznego będzie oznaczała drastyczny spadek dochodów. Tak więc zdecydowanie warto zostać w PPK, natomiast należy przy tym pamiętać, że plany są tylko jednym z elementów zabezpieczenia naszych dochodów w przyszłości.

Przy długoterminowym systematycznym oszczędzaniu, a tym są właśnie pracownicze plany kapitałowe, zasada działania procentu składanego powoduje, że odkładanie nawet niewielkiej kwoty przekłada się na poważny kapitał zgromadzony po latach. Przykładowo, jeśli na rachunek oszczędzającego co miesiąc wpływa 100 zł, to po 40 latach na nieoprocentowanym rachunku zgromadzi się 48 tys. zł. Przy założeniu, że średnioroczny zysk wypracowany przez instytucję zarządzającą wynosi 3 proc., oszczędności rosną już do niemal 93 tys. zł. Jeśli natomiast średnioroczna stopa zwrotu sięgnie 5 proc., to wartość zgromadzonych środków przekracza 153 tys. zł.

Dlatego z punktu widzenia uczestników PPK długoterminowa efektywność instytucji zarządzającej jest w praktyce najważniejszym czynnikiem, który wpłynie na to, czy oszczędzanie w planach okaże się sukcesem, czy nie.