Najniższe od wielu lat stopy procentowe oraz rosnące wynagrodzenia sprawiają, że Polacy chętniej zaciągają duże kredyty na zakup mieszkania. Niski koszt finansowania i wysokie kwoty oferowane przez banki pozwalają na większą swobodę w wyborze lokalu.

Trzeba być jednak świadomym, że nie zawsze warunki będą tak dogodne. Wzrost inflacji czy stóp procentowych może dla wielu osób oznaczać utratę płynności finansowej i kłopoty ze spłatą zobowiązań.

Dlatego przed zaciągnięciem kredytu mieszkaniowego na maksimum swoich możliwości finansowych warto postawić sobie pytanie: czy dam radę spłacić go w przyszłości.

Marzenia biorą górę

Naszym rodakom żyje się coraz lepiej, dlatego z większym optymizmem niż wcześniej myślą o zakupie większego i dobrze zlokalizowanego mieszkania. Niskie koszty kredytu dają poczucie, że stać ich na więcej. Taka sytuacja naturalnie przekłada się na to, że ludzie decydują się na zakup droższych nieruchomości.

Jak podaje Biuro Informacji Kredytowej, średnia kwota wnioskowanego kredytu mieszkaniowego w grudniu 2017 r. wyniosła 221,92 tys. zł.

Według AMRON-SARFiN, w trzecim kwartale 2017 r. największym powodzeniem cieszyły się kredyty o wartości od 100 do 200 tys. zł. Od lipca do września stanowiły one 34,81 proc. wszystkich umów. Zwiększyła się też liczba kredytów na kwotę od 300 do 400 tys. zł. Ich udział w ogólnej liczbie kredytów hipotecznych stanowił w minionym roku 15,18 proc. (wzrost o 0,64 pkt proc.).

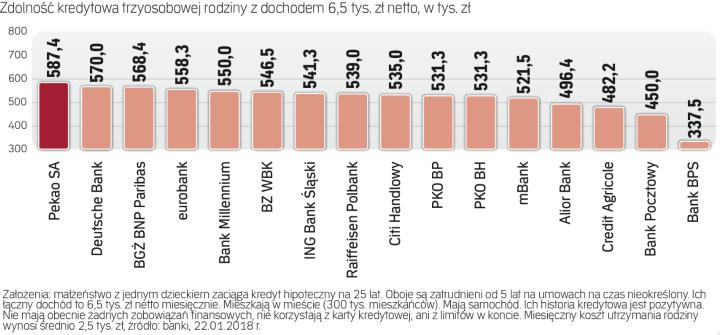

Banki okazują się bardzo hojne

Trzyosobowej rodzinie chcącej kupić mieszkanie banki są dzisiaj skłonne pożyczyć średnio 0,5 mln zł. To ponad dwukrotnie więcej, niż zwykle podają we wnioskach kredytowych Polacy. Nasi modelowi klienci największą zdolność kredytową mają w Pekao SA (587 tys. zł), Deutsche Banku (570 tys. zł) i BGŻ BNP Paribas (568 tys. zł). Najmniej pożyczy im Bank BPS – zaledwie 338 tys. zł. Skala rozbieżności między ofertami różnych instytucji sięga blisko 250 tys. zł.

Niskie raty kuszą

Jeśli przyjmiemy, że przykładowa rodzina planuje zakup mieszkania o wartości 375 tys. zł i dysponuje 20-proc. wkładem własnym (zaciąga kredyt bankowy na kwotę 300 tys. zł na 25 lat), zostaną jej zaproponowane raty w wysokości od 1,4 tys. zł do około 1,9 tys. zł.

W trzecim kwartale 2017 r. za wynajem lokalu mieszkalnego trzeba było zapłacić w stolicy średnio 1 ,6 tys. zł miesięcznie.

Większość banków oferuje dziś niższe raty. Taka sytuacja zachęca do zakupu mieszkania. Najem, bez korzyści majątkowych w przyszłości, wydaje się dziś nieuzasadniony finansowo (chyba, że komuś zależy na mobilności, nie zdecydował jeszcze, gdzie chce mieszkać i pracować).

Najkorzystniejszą ofertę ma Bank BPS. Kredyt powiązany jest jednak z dodatkowymi produktami banku. Klienci, by zyskać marżę na poziomie 1,3 pkt proc. oraz zwolnienie z prowizji, muszą założyć konto osobiste wraz z kartą debetową, dostępem do bankowości internetowej; dodatkowo wystąpić o kartę kredytową Visa Gold lub Mastercard World; poza tym wykupić ubezpieczenie nieruchomości i polisę na życie w ramach oferty dostępnej w Banku BPS. Jak widać, warunków jest dużo.

Nie wiesz, co będzie dalej

Decydując się na kredyt hipoteczny musimy pamiętać, że jest to zobowiązanie, które podejmujemy na kilkadziesiąt najbliższych lat. Obecnie sytuacja gospodarcza jest dobra, rosną wynagrodzenia, a bezrobocie i stopy procentowe utrzymują się na niskim poziomie. Ale nie zawsze tak będzie.

Do wysoko wyliczanej przez banki zdolności kredytowej nie należy więc podchodzić zanadto optymistycznie. Trzeba wykazać się rozsądkiem i mimo wszystko ostrożnie szacować swoje kredytowe możliwości. W przyszłości mogą się przecież wydarzyć różne rzeczy.

Niski koszt kredytu przy zmiennych stopach procentowych nie gwarantuje niskich rat przez cały okres kredytowania. Jeśli Rada Polityki Pieniężnej zmieni wysokość stóp procentowych, kredyty staną się trudniejsze do spłaty, a wysokość rat wzrośnie. Dużo trudniej będzie również o kolejne pożyczki, gdyż finansowanie bankowe stanie się droższe.

Uwaga na inflację

Kluczowym elementem oprocentowania kredytów hipotecznych jest WIBOR 3M. Jego obecna wartość to 1,72 proc. Wzrost tego wskaźnika o kilka punktów procentowych, np. do 6,5 proc. (takie stawki notowano w 2008 r.) spowoduje wzrost miesięcznej raty o 5 proc.

Dziś inflacja jest na niskim poziomie, a rosnąca wartość pieniądza pozwala na większe inwestycje. Ale kiedy wskaźnik inflacji poszybuje w górę, wartość pieniądza diametralnie zmaleje. W związku z tym za te same rzeczy płacić będziemy więcej i łatwiej będzie nam utracić płynność finansową. Zwłaszcza, gdy miesięczny budżet obciążony będzie wysokimi ratami kredytowymi.