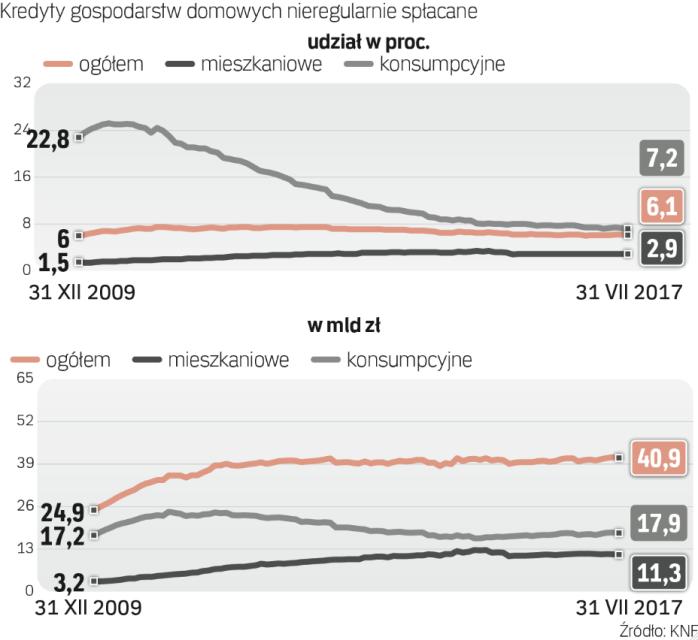

Tendencję tę potwierdzają statystyki Komisji Nadzoru Finansowego (KNF). Obecnie udział kredytów nieregularnych (inaczej: niepracujących, czyli takich, które są spłacane z opóźnieniem przekraczającym 90 dni) w całości portfela kredytów udzielonych gospodarstwom domowym wynosi 6,1 proc. To najniższy wskaźnik od ośmiu lat (w 2012 r. wynosił 7,5 proc., najwięcej odkąd KNF podaje spójne dane pozwalające go obliczyć).

Jeden zamiast kilku

Jednak wciąż jest sporo kredytów nieregularnych. Obecnie ich wartość sięga 41 mld zł. Pokazuje to, że problem z regularnym płaceniem rat istnieje. Ale istnieją rozwiązania mogące pomóc kredytobiorcom w obsłudze zobowiązań.

Jednym z takich rozwiązań jest kredyt konsolidacyjny. Zaciągnięty w odpowiednim momencie może uchronić klienta przed wpadnięciem w spiralę zadłużenia, która rujnuje domowy budżet i najczęściej prowadzi do upadłości konsumenckiej.

Konsolidacja to połączenie kilku zaciągniętych wcześniej zobowiązań finansowych w jedno. Zwykle połączyć możemy nie tylko poprzednie kredyty, ale również inne rodzaje zobowiązań: pożyczki gotówkowe i ratalne, zadłużenie na koncie osobistym, zadłużenie na karcie kredytowej itp. Dzięki temu nie musimy dalej obsługiwać kilku zobowiązań w różnych bankach i w różnych terminach.