Średnie oprocentowanie kont oszczędnościowych wynosi teraz około 1,5 proc. w skali roku. Jest porównywalne z przeciętnym oprocentowaniem depozytów trzymiesięcznych. W bankach można znaleźć nawet znacząco wyższe stawki, ale przeważnie dotyczą one tylko określonej kwoty lub okresu oszczędzania.

Konto osobiste lub wpływy z 500+

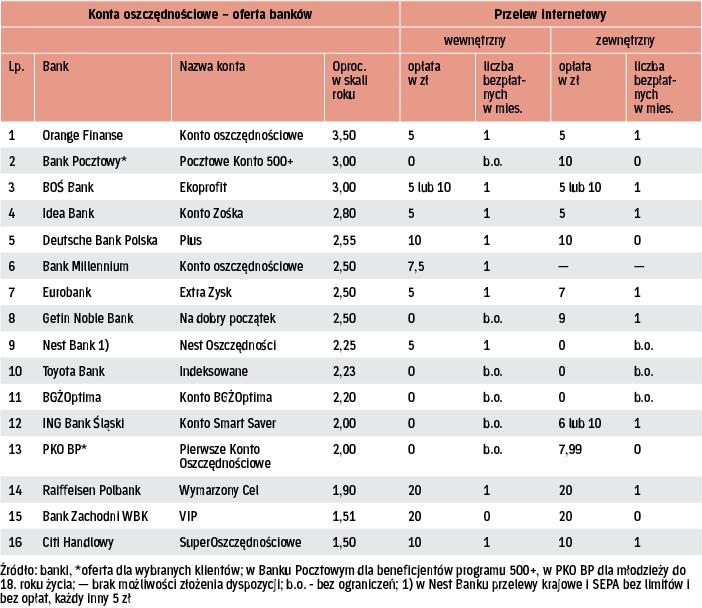

Najwyżej oprocentowane konto lokacyjne proponuje Orange Finanse. Odsetki wynoszą tam 3,5 proc. w skali roku. Jest to jednak stawka promocyjna dla nowych klientów, którzy złożą wniosek o rachunek oszczędnościowy podczas zakładania konta osobistego (lub w ciągu następnych 60 dni) poprzez infolinię lub w bankowości internetowej.

Są też dodatkowe ograniczenia. Oprocentowanie 3,5 proc. dotyczy wkładu do 10 tys. zł, obowiązuje przez sześć miesięcy od zawarcia umowy, a poza tym od klienta wymaga się zapłacenia kartą minimum 300 zł miesięcznie.

Bank Pocztowy oferuje Pocztowe Konto 500+, które zapewnia 3 proc. w skali roku przy wkładzie do 10 tys. zł (stawka ta obowiązuje do 30 czerwca 2017 r.). Warunkiem jest wpływ na konto w danym miesiącu co najmniej 500 zł. Co więcej, pieniądze te muszą pochodzić z programu Rodzina 500+ (w tytule przelewu należy wpisać: „R.500+”). Oprocentowanie kwoty powyżej 10 tys. zł lub innych środków niż z 500+ wynosi zaledwie 0,4 proc.

Bank Pocztowy nie pobiera opłaty za prowadzenie konta oszczędnościowego, za dowolną liczbę przelewów wewnętrznych oraz za jedną wypłatę miesięcznie w placówkach banku i Poczty Polskiej (kolejne po 5 zł). W przypadku standardowego konta lokacyjnego tak dobrze już nie jest. Każda wypłata w okienku (również pocztowym) kosztuje 10 zł, jeden przelew wewnętrzny miesięcznie jest darmowy, pozostałe po 10 zł i każdy przelew zewnętrzny – 10 zł (tak samo jak w Pocztowym Koncie 500+).

W BOŚ Banku w ramach Programu Systematycznego Oszczędzania EKOprofit można otrzymać dodatkowy bonus za regularne wpłaty. Ma on postać wyższego oprocentowania – 3 proc. w skali roku (dotyczy kwoty do 50 tys. zł). Z promocji mogą skorzystać osoby, których comiesięczne wpływy na ROR wynoszą co najmniej 1 tys. zł lub które przekazują pieniądze z programu Rodzina 500+. Dodatkowe warunki to: aktywna karta debetowa do konta osobistego, comiesięczne zlecenie stałe z ROR na EKOprofit (minimum 500 zł), brak jakichkolwiek wypłat z EKOprofitu w danym kwartale.

Kto nie spełnia tych rozbudowanych warunków, może w BOŚ liczyć najwyżej na 1,65 proc. rocznie (saldo do 50 tys. zł).

W Idea Banku odsetki w wysokości 2,8 proc. przysługują wtedy, gdy w danym miesiącu klient przeprowadzi transakcję bezgotówkową kartą wydaną do konta na kwotę nie niższą niż 100 zł, a na konto wpłynie co najmniej 1 tys. zł.

W Deutsche Banku przez pierwsze cztery miesiące od otwarcia db Konta Oszczędnościowego Plus obowiązuje stawka 2,55 proc. w skali roku. Dotyczy to kwoty do 100 tys. zł. Po upływie czterech miesięcy, a także gdy saldo na rachunku przekroczy 100 tys. zł oprocentowanie spada do 1,05 proc.

Uwaga na opłaty

Konta oszczędnościowe są dość wygodną formą odkładania pieniędzy. Środki można podjąć praktycznie w dowolnym momencie bez utraty odsetek, ale często płaci się za taką operację, jeśli jest wykonywana zbyt często albo np. w formie niepreferowanej przez bank.

Zazwyczaj pierwszy przelew w miesiącu jest bezpłatny, ale pozostałe transakcje (przelew czy wypłata gotówki) mogą kosztować nawet 20 zł. Są instytucje, które nie pobierają opłaty za przelewy robione w ramach tego samego banku (przelewy wewnętrzne). Można więc za darmo przekazać pieniądze z konta oszczędnościowego na ROR w tym samym banku, a potem bez problemu podjąć gotówkę. W niektórych instytucjach możliwe jest tylko takie rozwiązanie.

Promocje to stała praktyka

Większość banków stosuje różne stawki w zależności od zdeponowanej kwoty. Niejednokrotnie najwyższe oprocentowanie dotyczy nowych środków czy kwot do 10 – 20 tys. zł. Na lepsze traktowanie mogą także liczyć nowi klienci banków.

Warto pamiętać, że konta oszczędnościowe, podobnie jak inne depozyty oferowane przez banki, podlegają gwarancjom Bankowego Funduszu Gwarancyjnego. Oznacza to, że w razie niewypłacalności banku klient odzyska powierzone mu pieniądze do równowartości 100 tys. euro.