Regularnie płacona dywidenda, którą oferują spółki dywidendowe, coraz częściej staje się argumentem przesądzającym o inwestycji w akcje spółek notowanych na warszawskim parkiecie. Stały dochód z takich papierów, bez względu na panującą koniunkturę na giełdzie, był nierzadko wyższy niż zyski z obligacji czy lokat bankowych.

Czytaj także: Polowanie na dywidendę. Te spółki wypłacą najwięcej

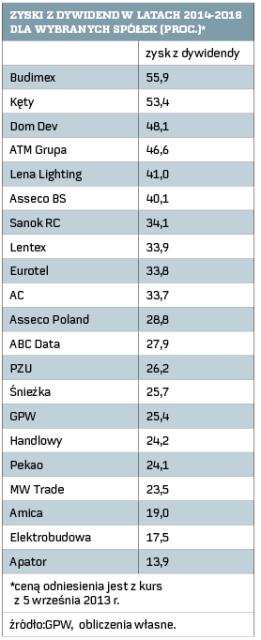

W ciągu kilku ostatnich lat z samej dywidendy inwestor mógł wyciągnąć nawet kilkadziesiąt procent zysku, jeśli miał w portfelu akcje firm regularnie dzielących się zarobkiem z akcjonariuszami. W długim terminie taka korzyść jest nie do przecenienia.

Spółki dywidendowe to atrakcyjna lokata

Do sowitych wypłat w ostatnich latach przyzwyczaił inwestorów Dom Development. Deweloper z reguły przeznaczał na dywidendę cały wypracowany zysk, co miało przełożenie na atrakcyjną stopę dywidendy. W efekcie w okresie pięciu lat można było na samej dywidendzie osiągnąć około 48 proc. zysku. Ponad 40 proc. zarobili posiadacze z regularnej dywidendy wypłacanej także przez ATM Grupę, Lenę Lighting i Asseco Business Solutions.

Wśród największych i najpłynniejszych spółek w WIG20 najbardziej opłacalna była inwestycja w akcje PZU – wypłaty dywidend zapewniły posiadaczom ponad 26 proc. zysku. Niewiele mniej zyskowna była inwestycja w walory Pekao – tu można było zarobić na dywidendzie ponad 24 proc.

Dobra strategia na trudne czasy

Tomasz Manowiec, zarządzający funduszami w Noble Funds TFI, przypomina, że inwestowanie w spółki płacące wysokie dywidendy uznawane jest za defensywną strategię. – Wysokie wypłaty powinny stabilizować cenę akcji w przypadku spadków na rynku. Jednak takie bezpieczeństwo możliwe jest tylko w przypadku spółek, w których dystrybucja dywidend do akcjonariuszy w kolejnych latach jest bardzo wysoce prawdopodobna – zwraca uwagę ekspert.

Z punktu widzenia inwestorów kluczowe jest mniejsze ryzyko kryjące się za inwestycją w papiery emitentów, których stać na wypłatę z wypracowanych zysków. Zyskują oni w oczach inwestorów, zwłaszcza w okresach giełdowej dekoniunktury. – Strategia dywidendowa zazwyczaj brzmi kusząco, gdyż w przypadku bessy spadki cen akcji „osładzane” są strumieniem dywidend, lecz często ceną za to jest słabsze zachowanie takich walorów w okresie hossy. Wynika to z faktu, że dywidendy co do zasady płacą spółki o ustabilizowanym biznesie, stabilnych i relatywnie przewidywalnych wynikach, co w trudnym otoczeniu rynkowym jest doceniane przez inwestorów – uważa Sebastian Trojanowski, zarządzający portfelami w DM TMS Brokers.

Długoterminowo portfele spółek dywidendowych przynosiły w przeszłości wyższe stopy zwrotu niż szeroki rynek. – Dzieje się tak, ponieważ są to zwykle zdrowe przedsiębiorstwa, generujące dużo gotówki, co jest pożądane przez inwestorów i tworzy wartość w dłuższej perspektywie. Efekt ten nie działa jednak zawsze i w każdych warunkach. Choćby ostatnie okresy charakteryzują się preferencją spółek wzrostowych, które dywidend nie płacą w ogóle – zauważa Manowiec.

Zawsze trzeba się też liczyć z ryzykiem, że dywidenda nie jest dana raz na zawsze. – W ostatnich latach mieliśmy wiele przykładów spółek, które zawiesiły lub drastycznie zmniejszyły roczne płatności dywidend, co odbiło się bardzo boleśnie na ich notowaniach. Wystarczy wspomnieć o Orange Polska, sektorze energetycznym czy mniejszych spółkach, jak Votum i PCM – wylicza ekspert Noble Funds TFI.

Spółki dywidendowe. W okresie pięciu lat zysk z dywidendy wyniósł nawet kilkadziesiąt procent. Fot. Adobe Stock

Polowanie na dywidendę

Z punktu widzenia inwestora zainteresowanego budową portfela dywidendowego trzeba też patrzeć na historię wypłacania dywidend i deklarowaną politykę wypłacania dywidendy. – Duża rotacja w zarządach spółek z udziałem Skarbu Państwa wpływa na zmiany strategii spółek dotychczas dzielących się zyskami z akcjonariuszami (branża energetyczna), dlatego przy budowie portfela dywidendowego unikałbym takich podmiotów – radzi Trojanowski.

Jednocześnie zauważa kilka branż, gdzie dobra kondycja finansowa spółek daje nadzieje na sowite wypłaty w najbliższych latach. – Na polskim rynku spółek do portfela dywidendowego szukałbym przede wszystkim w sektorze deweloperskim. Po ostatnich kilku dobrych latach, jeśli chodzi o wyniki finansowe, spółki powinny się hojnie dzielić zyskiem i prognozowane stopy dywidendy w przypadku Dom Development czy też Atal są dwucyfrowe. Branża ubezpieczeniowa jest także dobrym pomysłem, lecz tu wybór jest ograniczony do PZU. Pojedyncze spółki przemysłowe też powinny w najbliższych latach konsekwentnie dzielić się zyskiem, jak np. Grupa Kęty, Apator czy Amica – wskazuje Trojanowski.

Sektorem, któremu na pewno warto się przyjrzeć z myślą o przyszłych dywidendach, są banki. – Uważamy, że w najbliższych latach Bank Handlowy powinien utrzymać wypłatę całości zysku, co przekłada się na wysoką stopę dywidendy rzędu 7–8 proc. Zakładamy, że w związku z niedawno ogłoszoną strategią nastawianą na wzrost bilansu oraz koniecznością inwestycji w systemy informatyczne Bank Pekao wprowadzi politykę dywidendową przewidująca wypłaty zysku w przedziale 80–100 proc., co przełoży się na stopę dywidendy na wciąż atrakcyjnym poziomie 7 proc. – szacuje Marta Czajkowska-Bałdyga, analityk Haitong Banku.

Biorąc pod uwagę zmniejszającą się wagę hipotecznych kredytów walutowych w bilansach banków, jej zdaniem coraz więcej z nich będzie miało możliwość zwiększenia wypłaty lub powrotu do podzielenia się zyskiem z akcjonariuszami. – Warunki stawiane przez Komisję Nadzoru Finansowego, które mają na celu zapewnienie stabilności finansowej, nadal będą miały istotny wpływ na poziom wypłaty, dlatego szacujemy, że Santander Bank Polska (d. BZ WBK) będzie w stanie wrócić do wypłat 50 proc. zysku, co da stopę dywidendy około 3,5–4 proc. PKO BP ma obecnie możliwość wypłaty do 20 proc. zysku w formie dywidendy, natomiast szacujemy, że w horyzoncie kolejnych lat możliwości wypłaty zwiększą się do 50 proc. (stopa dywidendy 3,5–4 proc.). W mBanku przy niezmienionych wymogach szacujemy utrzymanie 20-proc. wypłaty z zysku (stopa dywidendy 1,5–2 proc.). W przyszłym roku do grona banków dzielących się zyskiem powinien dołączyć Bank Millennium – uważa ekspertka.

Patrz na stopę dywidendy

- Z punktu widzenia akcjonariusza o atrakcyjności dywidendy nie decyduje jej nominalna wartość, lecz tzw. stopa dywidendy.

- Jest to wyrażony w procentach iloraz dywidendy przypadającej na jedną akcję i ceny rynkowej akcji. Im stopa dywidendy jest wyższa, tym korzystniej dla akcjonariusza.

- Z reguły przyjmuje ona jednocyfrowe wartości. Warunkiem skorzystania z prawa do dywidendy jest posiadanie akcji w tzw. dniu ustalenia prawa do dywidendy (dzień, w którym posiadacz akcji lub jej ostatni nabywca, w przypadku gdy transakcji dokonano właśnie tego dnia, uzyskuje prawo do dywidendy).

- Zgodnie z dwudniowym cyklem rozliczeniowym obowiązującym na warszawskiej giełdzie, dzień ustalenia prawa do dywidendy przypada de facto dwa dni sesyjne przed wskazanym przez spółkę terminem. Dywidenda w ustalonym terminie wypłaty trafi na rachunek maklerski. Wypłacona kwota będzie automatycznie pomniejszona o należny podatek dochodowy.