Aktywa funduszy korporacyjnych tylko w marcu spadły o 213 mln zł netto i była to pierwsza nadwyżka umorzeń jednostek inwestycyjnych na kupnem od sierpnia 2016 r., a to był dopiero początek dalszych konsekwencji afery GetBacku, w efekcie czego inwestorzy tracili nie tylko z powodu pogorszenia koniunktury na rynku długu.

Spadek aktywów

Najbardziej ucierpiał BPS Obligacji Korporacyjnych. Od początku roku jego aktywa spadły o 52,6 proc., co można powiązać z obecnością w portfelu 2,34 proc. obligacji GetBacku. To jeden z niewielu funduszy korporacyjnych, który inwestuje w papiery przedsiębiorstw ponad 50 proc. aktywów. Teraz jest ich nawet 65,76 proc. Drugą pozycją są obligacje skarbowe, w które fundusz zainwestował do końca października ponad 26 proc.

Czytaj także: Te fundusze mają chronić kapitał, a przynoszą straty

Wyniki też nie są najlepsze. W ciągu ostatnich 12 miesięcy strata wyniosła 2,4 proc. Gorzej spisywał się tylko Millennium Obligacji Korporacyjnych. Z perspektywy trzech lat zysk 3,5 proc. też nie zachwyca, zwłaszcza że najlepsze fundusze zarabiały w tym czasie po 7–8,7 proc. Millennium Obligacji Korporacyjnych również nie ma dobrych notowań, zarówno w krótszych, jak i w dłuższych terminach.

Fundusz tylko 54 proc. inwestuje na polskim rynku, jedna czwarta aktywów jest zainwestowana w papiery globalne. W portfelu są nawet obligacje azjatyckie. Odpływ kapitału z Millennium jest jednak mniejszy niż w przypadku BPS Obligacji Korporacyjnych. Aktywa zmniejszyły się w tym roku o niecałe 24,4 proc.

O prawie 38,3 proc. zmniejszyły się natomiast aktywa Allianz SFIO PIMCO Income, mimo że fundusz niewiele ma wspólnego z obligacjami. Od 60 do 100 proc. aktywów mogą stanowić tytuły funduszu PIMCO Global Investment Grade Corporate Bond. Pozostała część aktywów może być inwestowana w dłużne papiery wartościowe przedsiębiorstw z całego świata i z różnych sektorów. W tym przypadku GetBack nie zawinił.

Fundusze obligacji korporacyjnych: zmienna koniunktura

Klienci Rockbridge Subfunduszu Obligacji Korporacyjnych również masowo umarzali jednostki, mimo że fundusz inwestuje tylko 40,26 proc. w papiery korporacyjne, 56,66 proc. to obligacje skarbowe, a jego wyniki są wyższe od średniej funduszy korporacyjnych.

Reakcje inwestorów przypominają panikę z 2007 r. Zwłaszcza że jeszcze kilka miesięcy temu fundusze obligacji korporacyjnych cieszyły się bardzo dużym zainteresowaniem. Ich wyniki też były dobre. Średnia zysku w ubiegłym roku wyniosła 2,7 proc., to wprawdzie mniej niż średnia funduszy skarbowych, ale tylko o 0,2 pkt proc. W 2016 r. średnia funduszy korporacyjnych to 2,5 proc., podczas gdy średnia dłużnych papierów skarbowych, uznawanych za bezpieczniejsze wynosiła -0,2 proc. Pieniądze do funduszy korporacyjnych też płynęły szerokim strumieniem. Najwięcej – 1,2 mld zł – do funduszu Arka Prestiż Obligacji Korporacyjnych (dziś Santander Prestiż). Z tego umorzono w tym roku ponad 5671 mln zł. Wprawdzie za ostatnie 12 miesięcy wyniki funduszu są słabsze nawet od średniej, ale po 36 miesiącach Santander Prestiż jest w czołówce.

Brak zaufania do funduszy korporacyjnych jest zrozumiały, ponieważ przykład GetBacku unaocznił klientom TFI stopień ryzyka, a inwestują w nie osoby, które wprawdzie chcą więcej zarabiać, niż dają odsetki na lokatach, ale nie są skłonne do zbyt dużego narażania swoich oszczędności na straty. Nie należy zapominać jednak, że fundusze korporacyjne mają zalety, które wcześniej były doceniane. Przede wszystkim pozwalają na dywersyfikację ryzyka, o czym klienci funduszy chyba zapomnieli po aferze z GetBackiem. Podobnie jak zapomnieli, że tego typu rozwiązania są obciążone ryzykiem związanym z niewypłacalnością emitenta, w który fundusz inwestuje. Takich problemów miało już kilka TFI.

Mimo słabszej konunktury na obligacjach firm długoterminowi inwestorzy nie mają powodów do narzekań . Fot. Adobe Stock

Konsekwencje paniki

Obecność obligacji GetBacku w portfelach nie we wszystkich funduszach była duża, największa, wynosząca 6,52 proc., w Copernicusie Dłużnym Skarbowym Plus, a więc niekorporacyjnym. W wielu nie przekraczała 1 proc. W kilku wynosiła 1–2 proc. Millennium Obligacji Korporacyjnych zainwestował w nie np. 1,44 proc. aktywów. Nie jest to więc to samo, co inwestycja bezpośrednia w niewypłacalną spółkę. Nigdy nie straci się bowiem wszystkiego. Reakcja inwestorów jest więc mocno przesadzona i ma konsekwencje.

Nagminne umorzenia jednostek funduszy, które nie należą do najbardziej płynnych, stawiały zarządzających w trudnej sytuacji, ponieważ musieli się skupić przede wszystkim na wyprzedaży posiadanych papierów, aby dysponować odpowiednią gotówką. W takich sytuacjach najpierw sprzedawane są papiery najbardziej płynne, które najszybciej można zamienić na gotówkę. To przekłada się na wyniki. Można więc postawić tezę, że klienci TFI, którzy szturmem wycofywali z funduszy pieniądze ze stratą, tracili również na własne życzenie.

W tym roku największe straty przyniosły fundusze, z których odpływ aktywów wynosi ponad 24 proc.: BPS Obligacji Korporacyjnych, który jest 2,7 proc. na minusie, Millennium Obligacji Korporacyjnych, który jest 3,2 proc. na minusie. Wyniki te wpłynęły również na notowania z perspektywy roku, wynoszą odpowiednio -2,4 oraz -2,6 proc. Oba fundusze są też gorsze od średniej dla grupy po 36 miesiącach i 60 miesiącach, choć różnice są już mniejsze, zwłaszcza w przypadku BPS Obligacji Korporacyjnych. Millennium wypracował w ciągu trzech lat 3,9 proc. zysku przy średniej 5,34 proc., a w ciągu pięciu lat 10,4 proc. przy średniej 13,45 proc. BPS odpowiednio 3,5 oraz 13,1 proc.

Fundusze obligacji korporacyjnych jednak na plusie

Długoterminowi inwestorzy nie mają powodów do narzekań. W ciągu pięciu lat fundusze polskich obligacji korporacyjnych dawały średniorocznie 2,69 proc. zysku, ale najlepszy AGIO Kapitał zarobił w tym czasie 18,5 proc., co średniorocznie daje 3,7 proc., czyli więcej, niż można zyskać na najlepszej, rocznej lokacie bankowej, a takie zadanie ma fundusz obligacji korporacyjnych. AGIO Kapitał jest jednak mało dostępny dla szerszego grona inwestorów, ponieważ pierwsza wpłata do niego wynosi 40 tys. euro, 40 tys. dolarów lub równowartość tej kwoty w złotych. Wszyscy mogą natomiast inwestować w AGIO Kapitał Plus, który w tym czasie zarobił 14,9 proc. Pierwsza wpłata do niego wynosi 1 tys. zł, a każda następna – 100 zł.

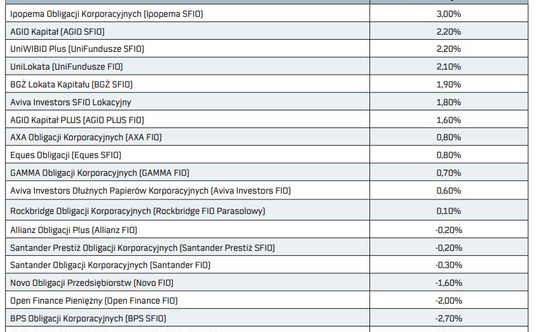

Podobnie jest w Aviva Investors Dłużnych Papierów Korporacyjnych, w którym można było zarobić 15 proc. W tym roku najlepiej radziły sobie trzy fundusze, do których wpłaty są bardzo wysokie: Ipopema Obligacji Korporacyjnych, AGIO Kapitał i UniWIBID Plus. Wszystkie nie odczuły też odpływu kapitału, na czym inwestorzy wygrali.