Zgodnie z przewidywaniami banki nie tylko tną oprocentowanie lokat, ale także podnoszą opłaty. Z danych GUS wynika, że tylko przez pierwszych pięć miesięcy bieżącego roku usługi finansowe świadczone przez banki i inne instytucje zdrożały 42,9 proc. A to dopiero początek podwyżek.

Opłaty i prowizje rosną zarówno dla klientów indywidualnych, jak i firmowych. Często są też mało widoczne dla klientów, którzy nie studiują bankowych tabel, ponieważ nie zawsze dotyczą opłat za rachunki czy przelewy, co jest najwyraźniej widoczne.

Najbardziej zrozumiałe jest, zwłaszcza teraz w czasie pandemii, wprowadzanie wyższych opłat w bankowych oddziałach, co odciąża placówki i ich pracowników, ale jak wynika z analiz NBP, już w ubiegłym roku banki nie podnosiły opłat za konta, tylko za korzystanie z kart i wykonywanie operacji w placówkach.

Warto sprawdzić: Nie opłaca się trzymać pieniędzy w banku i długo nie będzie

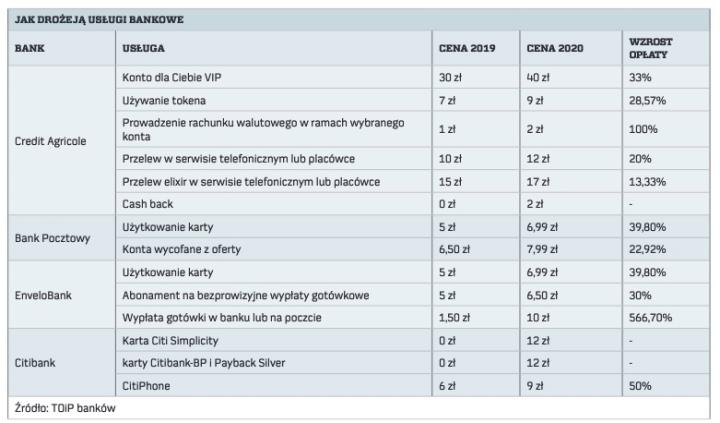

Na początku kwietnia nowe tabele opłat i prowizji obowiązują w Credit Agricole. Droższe są nie tylko przelewy w placówkach i na infolinii, które zwiększyły się z 10 do 12 zł, ale również przelewy natychmiastowe realizowany przez Express Elixir, za które płaci się już po 17 zł zamiast 15 zł, co i tak było wysoką stawką. Od lipca wyższe są opłaty za wpłaty i wypłaty gotówki w placówce również w BNP Paribas. Każda z operacji, nawet pierwsza w miesiącu, oznacza 10 zł prowizji.

W Credit Agricole bezpłatne przestały być jednak również usługi realizowane poza oddziałem, np. cash back, czyli wypłaty gotówki podczas robienia zakupów. Od każdej wypłaty zostanie potrącone 2 zł. Droższe są również konta walutowe powiązane z kontami osobistymi: Kontem dla Ciebie, Kontem dla Ciebie Move! i Kontem dla Ciebie GO!, za które też trzeba płacić po 2 zł miesięcznie. O 10 zł – z 30 zł do 40 zł – zdrożały też konta dla VIP-ów.

Drogi Pocztowy

Bank Pocztowy pod koniec mają poinformował nie tylko o wprowadzeniu do oferty swojej i swojej elektronicznej odnogi – EnveloBanku – nowego rachunku Konto w Porządku w trzech wariantach, ale podniósł też dotychczasowe opłaty.

Konto w Porządku na Start jest bezwarunkowo bezpłatne, ale przeznaczone tylko dla osób od 13. do 25. roku życia. Prowadzenie Konta w Porządku i Konta w Porządku Plus dla seniorów powyżej 65. roku, kosztuje po 7,99 zł. Opłaty tej można uniknąć w pierwszym z nich tylko wtedy, gdy do konta zamówi się kartę płatniczą. W przypadku Konta Plus z opłaty zwalnia również wpływ na rachunek emerytury bez konieczności występowania o kartę. Ma to znaczenie, ponieważ nie wszyscy seniorzy używają kart płatniczych, a ona też kosztuje. Uniknięcie opłaty, która wynosi teraz 5 zł, a wzrośnie do 6,99 zł, wymaga w Pocztowym wykonania transakcji za minimum 300 zł, a w EnveloBanku – za co najmniej 1 tys. zł.

Miała też zostać wprowadzona opłata za prowadzenie konta oszczędnościowego w Pocztowym i w EnveloBanku, ale w pierwszym nie zostanie wprowadzona bezwarunkowo, a w drugim pod warunkiem posiadania również ROR – przynajmniej nie w tym roku.

– W sytuacji rekordowo niskich stóp procentowych w Polsce nie jest możliwe utrzymanie przez sektor bankowy tak wielu usług za 0 zł. Uznaliśmy jednak, że w przypadku kont oszczędnościowych klientów, którzy korzystają także z naszych rachunków oszczędnościowo-rozliczeniowych, nie będziemy pobierać opłaty. Przychylamy się tym samym do sygnałów, które docierały do nas od samych klientów – mówi Bartosz Trzciński, rzecznik prasowy Banku Pocztowego.

Warto sprawdzić: O kredyt na lokum coraz trudniej. Rosną wymogi banków

Wzrosną natomiast od września opłaty za prowadzenie dawnych kont teraz wycofanych z bieżącej oferty: Bliskiego Konta Pocztowego, Pocztowego Konta Aktywny Nestor, Pocztowego Konta i Konta Standard z 6,50 zł na 7,99 zł. Z 5 zł na 6,99 zł wzrosną też opłaty za karty do tych kont. Droższe będą również inne opłaty w EnveloBanku, np. wprowadzona zostanie prowizja 2 zł za wypłaty z bankomatów. Z 5 zł na 6,5 zł wzrośnie abonament za wypłaty bezpłatne.

Coraz droższy Handlowy

Citibank do najtańszych nigdy nie należał, a będzie jeszcze droższy. Od połowy lipca chętni na bezpłatną dotychczas kartę Citi Simplicity będą płacić 12 zł, czyli 144 zł rocznie, jeśli nie wykonają nią miesięcznie transakcji bezgotówkowych wysokości co najmniej 1 tys. zł. Podrożeją też – i to dużo, bo z 8 zł do 18 zł miesięcznie – karty Citibank-BP i Payback Silver. To zapewne pokłosie limitów, jakie od wypłat wprowadziły Euronet i Planet Cash. Operatorzy ci pobierają opłaty za każdą wypłatę od wystawców kart, a więc banków. Można się więc spodziewać, że kolejne banki pójdą śladem Citibanku. Ostatnio na limit wypłat dla obcych klientów zdecydował się PKO BP, a wcześniej zrobił to ING Bank Śląski.

Miesiąc później, bo od 20 sierpnia, więcej będzie się płaciło w Citibanku za dostęp do usługi bankowości telefonicznej CitiPhone, która będzie droższa o 3 zł miesięcznie w przypadku CitiKonta, a w przypadku Citi Priority, jeżeli saldo na rachunku będzie niższe niż 100 tys. zł. Zmienią się też opłaty dla samych kont Citi Priority, które jest jeszcze bezpłatne dla rachunków otwartych po 8 sierpnia 2018 r., jeżeli wpływa na nie co miesiąc przynajmniej 5 tys. zł lub utrzymywane jest na nim średnie saldo na wszystkich rachunkach wysokości min. 30 tys. zł. Od drugiej połowy sierpnia klienci, którzy nie doczytają wprowadzenia kolejnego warunku, jakim będzie transakcja bezgotówkowych kartą Citicard za minimum 500 zł, będą mieli potrącane po 9 zł miesięcznie. Zwiększona zostanie też opłata z 30 zł do 49 zł za prowadzenie konta klientom, którzy żadnych ze stawianych warunków nie spełniają.

Więcej też będą płacić posiadacze konta Citigold. Podrożeją także o 200 zł najdroższe już teraz karty kredytowe: Citibank MasterCard, World Signia, Ultime/Citibank World Elite, MasterCard Ultime, za które na razie płaci się 1 tys. zł rocznie. Uniknięcie opłaty zapewnią tylko transakcje bezgotówkowe za co najmniej 180 tys. zł w ciągu roku.

Podwyżki dla firm

Rosną opłaty i prowizje nie tylko dla klientów indywidualnych, ale również dla firm. Bank Gospodarstwa Krajowego od 1 lipca zaczął pobierać za prowadzenie rachunku bieżącego 80 zł – o 10 zł więcej niż jeszcze w czerwcu. Z 0,3 proc. min. 5 zł na 0,5 proc. min. 7 zł wzrośnie prowizja za wpłaty gotówki w złotych, z 0,6 proc. min. 10 zł na 0,8 proc. min. 15 zł zaś w walutach obcych.

Okazuje się też, że nie zawsze na rachunkach warto trzymać za dużo pieniędzy. W mBanku za trzymanie gotówki powyżej 250 tys. w walutach obcych małe i średnie firmy oraz korporacje będą płaciły prowizję raz w miesiącu za każdy dzień kalendarzowy. Będzie ona naliczana walucie rachunków, czyli odpowiednio w EUR, CHF, CZK, DKK, SEK, NOK lub HUF. Wzrośnie też o 200 zł do 1 tys. zł udostępnienie usługi Collect – monitorującej obsługę faktur, nie korzystają z niej wszystkie firmy, ale generalnie te, które otrzymują dużo regularnych płatności masowych. Podwyżka przelewów natychmiastowych Express Elixir i Blue Cash z 9 zł do 10 zł dotyczy już wszystkich.

Warto sprawdzić: Co oferują banki w swoich kantorach internetowych

Na podniesienie opłat dla klientów firmowych zdecydował się również Alior Bank, ING Bank Śląski, a od sierpnia zrobi to PKO BP. W Aliorze wzrosły opłaty dla konta Partner, Konta 4×4 i iKonta Biznes. Droższe są też przelewy Elixir i SEPA, które podrożały z 5 do 10 zł oraz wpłaty we wpłatomatach Euronet i Planet Cash. Prowizja za każdą wynosi 0,3 proc. min. 6 zł. Tylko pierwsza będzie darmowa. ING zdecydował się na podniesienie opłat za Direct Business i karty. Konto zdrożało z 19 do 29 zł, opłata za kartę wzrosła z 5 zł do 7 zł, ale nadal opłaty można uniknąć, choć teraz trzeba dokonać transakcji bezgotówkowych za minimum 500 zł. Droższe są też przelewy. Dwukrotnie wzrosła prowizja – z 0,15 proc. do 0,3 proc.za wpłaty powyżej 100 tys. zł we wpłatomatach Planet Cash.

PKO BP planuje podobnie jak zrobił to mBank opłatę dla klientów korporacyjnych za utrzymywanie na rachunkach wysokiego salda we wszystkich walutach z tabeli kursów walut PKO. Na kolejne podwyżki z pewnością nie trzeba będzie długo czekać również w innych instytucjach.

Komentarz

Mateusz Pawlak, redaktor prowadzący

Niestety, byliśmy trochę rozpieszczeni. Jeszcze stosunkowo niedawno nietrudno było o darmowe konto bankowe, o niewielką opłatę za kartę, której łatwo było uniknąć, czy o darmowe wypłaty z bankomatów.

Do tego można było coś tam zawsze zarobić, trzymając pieniądze na koncie oszczędnościowym. Wszystko to dziś jest już mglistym wspomnieniem. Banki „kroją” klientów jak tylko mogą. Trudno się dziwić. Najpierw podatek od aktywów, później spadek stóp procentowych i kryzys wywołany pandemią. A to przecież biznes jak każdy inny i na czymś musi zarabiać.

Faktem jednak jest, że tegoroczne zwyżki opłat i prowizji są horrendalne. I wszystko wskazuje, że to dopiero początek podwyżek cen. W zasadzie wszystkie nieinternetowe usługi, które wymagają jakiejś interakcji z pracownikiem placówki, są teraz koszmarnie drogie. Nie warto z nich korzystać, jeśli zaś jeszcze kto nadal wpada coś załatwić do oddziału bankowego, radzimy całkowicie przenieść się do sieci. Oczywiście jeśli tylko się da.

Bankomaty? Lepiej zrezygnujmy. Wybierajmy gotówkę naprawdę w ostateczności i tylko z maszyn należących do naszego banku. To samo dotyczy cash back. Karty? Zupełnie serio rozważmy zlikwidowanie tych mniej potrzebnych i zostawmy tylko najbardziej niezbędne – najlepiej mieć jedną kartę i nie kusić się na więcej. Konto walutowe? Jeśli w naszym banku jest ono za opłatą, może warto poszukać pozabankowych tańszych bądź darmowych alternatyw.

Po prostu nie chcąc tracić kilkudziesięciu złotych miesięcznie warto wyrobić w sobie nowe nawyki i dostosować się do sytuacji.

Dostosować trzeba się też do środowiska niskich stóp procentowych. Trzymanie pieniędzy w banku obecnie daje realną stratę. Wiemy, że jest to wygodne, ale chyba czas pomyśleć nad lepszymi sposobami przechowywania kapitału.

Będziemy się dalej przyglądać drożejącym usługom bankowym i za kilka tygodni odświeżymy te informacje. Warto obserwować ruchy naszego banku i drobnymi zmianami zachowań konsumenckich zaoszczędzić niemałe kwoty.