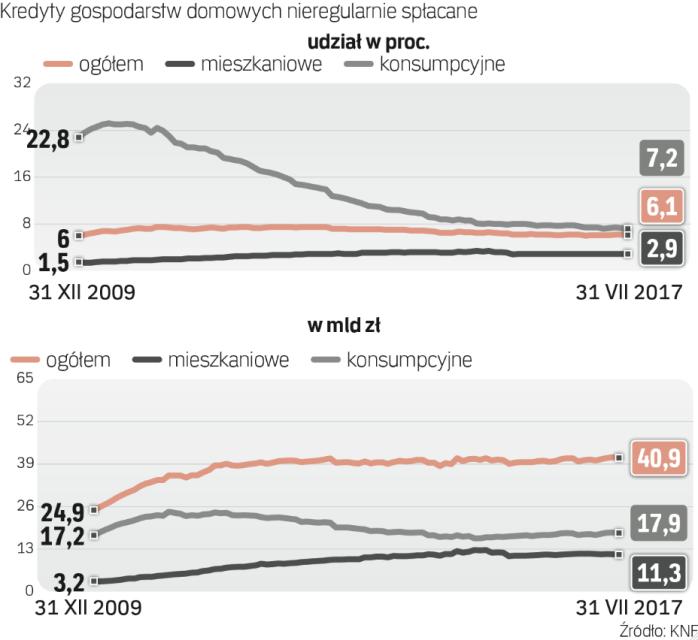

Tendencję tę potwierdzają statystyki Komisji Nadzoru Finansowego (KNF). Obecnie udział kredytów nieregularnych (inaczej: niepracujących, czyli takich, które są spłacane z opóźnieniem przekraczającym 90 dni) w całości portfela kredytów udzielonych gospodarstwom domowym wynosi 6,1 proc. To najniższy wskaźnik od ośmiu lat (w 2012 r. wynosił 7,5 proc., najwięcej odkąd KNF podaje spójne dane pozwalające go obliczyć).

Jeden zamiast kilku

Jednak wciąż jest sporo kredytów nieregularnych. Obecnie ich wartość sięga 41 mld zł. Pokazuje to, że problem z regularnym płaceniem rat istnieje. Ale istnieją rozwiązania mogące pomóc kredytobiorcom w obsłudze zobowiązań.

Jednym z takich rozwiązań jest kredyt konsolidacyjny. Zaciągnięty w odpowiednim momencie może uchronić klienta przed wpadnięciem w spiralę zadłużenia, która rujnuje domowy budżet i najczęściej prowadzi do upadłości konsumenckiej.

Konsolidacja to połączenie kilku zaciągniętych wcześniej zobowiązań finansowych w jedno. Zwykle połączyć możemy nie tylko poprzednie kredyty, ale również inne rodzaje zobowiązań: pożyczki gotówkowe i ratalne, zadłużenie na koncie osobistym, zadłużenie na karcie kredytowej itp. Dzięki temu nie musimy dalej obsługiwać kilku zobowiązań w różnych bankach i w różnych terminach.

Konsolidacja może objąć także większe zobowiązania, takie jak kredyt samochodowy czy hipoteczny.

Szansa dla zadłużonych

Pierwszą korzyścią z konsolidacji kredytów jest obniżenie miesięcznych wydatków z tytułu płaconych rat. Jak wyjaśnia Anna Krzyżewska, ekspert Open Finance, konsolidacja daje taką możliwość poprzez wydłużenie okresu spłaty bądź przeniesienie zobowiązań do innego banku, który oferuje lepsze warunki finansowe (warto jednak pamiętać, że wydłużenie okresu spłaty, choć zmniejsza miesięczną ratę, zwiększa łączny koszt w całym okresie spłaty kredytu).

Konsolidacja ułatwia też pozbycie się długu na karcie kredytowej czy debetu na rachunku osobistym, czyli zobowiązań, które nie mają charakteru ratalnego, a często ograniczają się do minimalnej spłaty zadłużenia bądź odsetek od istniejącego długu. Możliwa jest też poprawa warunków cenowych spłacanych kredytów. Zwykle droższy jest kredyt w rachunku czy na karcie kredytowej, ale więcej płaci się również za zwykłe kredyty gotówkowe z dodatkowymi ubezpieczeniami.

Oferty kredytów konsolidacyjnych często są lepsze niż podobny kredyt udzielany na dowolny cel. Dzieje się tak dlatego, że konsolidując zobowiązanie bank nie udziela nowego kredytu nieznanemu klientowi, lecz jedynie przejmuje istniejący dług klienta z innego banku. Wiarygodność takiego klienta była już raz zbadana. Instytucja – znając historię spłaty wczesniejszych kredytów – jest w stanie dużo szybciej ocenić zdolność kredytową.

– Terminowa spłata dotychczasowych kredytów jest więc szansą na otrzymanie lepszych warunków w przyszłości – wyjaśnia Anna Krzyżewska.

Kredyty konsolidacyjne czasami są udzielane z obniżoną prowizją albo w ogóle bez niej. Zdarza się także preferencyjne oprocentowanie.

Spore oszczędności

Kolejną korzyścią jest łatwiejsze zarządzanie swoimi zobowiązaniami.

– Dzięki połączeniu zadłużenia w różnych bankach możemy sporo zaoszczędzić, nawet 30 proc. na miesięcznych ratach – mówi Paweł Weber, współzałożyciel platformy kredytowej Akredo.pl. – Jest to dobra propozycja dla tych, którzy mają wiele zobowiązań finansowych i zaczynają odczuwać ich ciężar.Jednak kredyt konsolidacyjny, podobnie jak każde inne zobowiązanie w banku, otrzymają jedynie osoby z nieskazitelną historią i zdolnością kredytową. Dlatego warto dbać o historię w BIK, który gromadzi informacje o wszystkich zobowiązaniach zaciąganych przez konsumentów.

Są jednak ograniczenia

Osoby przymierzające się do konsolidacji kredytów muszą jednak liczyć się z tym, że trzeba spełnić pewne warunki. Jak zauważa Paweł Weber, banki niechętnie podchodzą do łączenia zobowiązań pozabankowych. Jeśli zatem mamy pożyczki z parabanków, poszukiwanie korzystnych ofert ich konsolidacji w banku zabierze więcej czasu. Przyspieszymy ten proces korzystając z usług platform internetowych specjalizujących się w wyszukiwaniu najlepszych ofert.

Banki limitują wysokość udzielanego kredytu konsolidacyjnego. Oferta może być zatem atrakcyjna, ale dotyczyć najwyżej 150 tys. – 200 tys. zł.

Kolejnym ograniczeniem jest maksymalny okres spłaty. Na ogół banki proponują najwyżej 120 rat.

Aby skorzystać z konsolidacji, często wystarczy mieć jeden kredyt. Banki zwykle określają maksymalną ilość konsolidowanych zobowiązań, a nie minimalną. Instytucje finansowe wymagają również, aby klient udowodnił, że spłacił co najmniej trzy raty dotychczasowego kredytu.

Dodatkowo bank, w którym zdecydujemy się skonsolidować zobowiązania, może zaproponować nam extra gotówkę na preferencyjnych warunkach cenowych. Wysokość tej kwoty zależy z reguły od oceny zdolności kredytowej klienta.

Trzeba mieć dobrą historię kredytową

-Przed skorzystaniem z oferty kredytu konsolidacyjnego trzeba porównać całkowity koszt zaciąganego kredytu z kosztami obecnie posiadanych zobowiązań. Połączenie zobowiązań powinno przynieść nam korzyści, zatem finansowo taki zabieg będzie opłacalny tylko wtedy, gdy koszty kredytu konsolidacyjnego będą niższe.

-Wyjątek stanowi sytuacja, kiedy celem konsolidacji kredytów jest chęć obniżenia wysokości miesięcznych rat. Taką operację warto przeprowadzić wtedy, gdy przestajemy sobie radzić z obsługą zobowiązań.

-Kredyty konsolidacyjne często są oferowane na lepszych warunkach w porównaniu z podobnym kredytem udzielanym na dowolny cel, ponieważ bank zna już klienta i jego wiarygodność.

-Kredyt konsolidacyjny otrzymają jedynie osoby z dobrą historią i zdolnością kredytową. Dlatego warto dbać o to, by zapisy na nasz temat w Biurze Informacji Kredytowej (BIK) były korzystne. Przypomnijmy, że BIK gromadzi informacje o wszystkich zobowiązaniach konsumentów.

-Warto terminowo spłacać swoje zobowiązania. Dzięki temu ocena wiarygodności kredytowej będzie wyższa, a bank zgodzi się na konsolidację kredytów i to na dobrych warunkach.

-Banki wymagają, aby klient wykazał się terminową spłatą dotychczasowych kredytów. Najczęściej trzeba udokumentować zapłacenie co najmniej trzech rat.