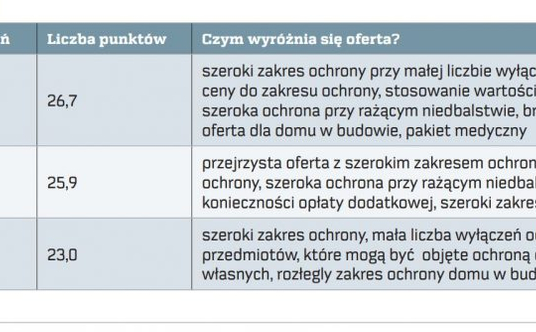

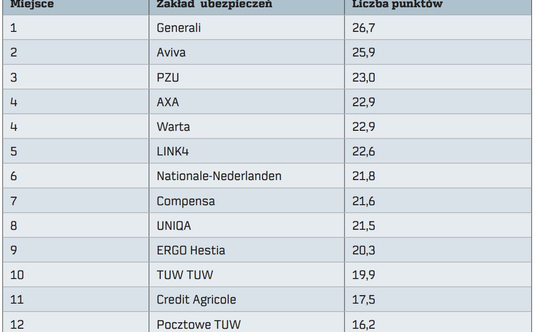

Ranking obejmuje ofertę Avivy, Axy, Compensy, Credit Agricole, ERGO Hestii, Generali, Link4, Nationale-Nederlanden, Pocztowego TUW, PZU, TUW TUW, Uniqi i Warty. Wzięliśmy pod uwagę dziesięć aspektów (patrz ramka obok), które naszym zdaniem mają kluczowe znaczenie dla osób kupujących polisę mieszkaniową. Najwięcej punktów, bo 26,7 na 30 możliwe, zdobyła oferta Generali. Za nim plasują się ubezpieczenia oferowane przez Avivę (25,9 pkt) oraz PZU (23 pkt).

Ubezpieczenie mieszkania – cena to nie wszystko

Konkurencja na rynku polis dla domów i mieszkań jest ostra, a co za tym idzie, towarzystwa modyfikują swoją ofertę na korzyść klienta. Porównanie ofert dostępnych na rynku pokazało, że zakres ochrony u poszczególnych ubezpieczycieli jest szeroki i klient, który nie ma specjalnych wymagań co do szczegółów ochrony, nie musi obawiać się zakupu produktu.

Warto sprawdzić: Ubezpieczenie drewnianego domu jest drogie, ochrona słaba

Same ubezpieczenia domów i mieszkań nie są drogie. Roczny koszt najtańszej polisy dla mieszkania, dla którego przeprowadziliśmy wycenę, to 240 zł, a dla domu to 660 zł, a najdroższej to odpowiednio 622 zł i 1370 zł, co oznacza, że nawet w najdroższym wariancie ubezpieczenia domu miesięczny koszt polisy wyniesie nieco ponad 100 zł. Jakkolwiek cena nie powinna być czynnikiem decydującym o wyborze, to może mieć ona znaczenie pomocnicze, jeśli kilka ofert o zbliżonych zakresach różni się wysokością składki. Cenowo najkorzystniejsze okazały się produkty: LINK4, Axy, Compensy, Avivy i Ergo Hestii.

Przy wyborze produktu nie można kierować się tylko ceną.

Nie dla każdego dobre jest to samo. Każdy właściciel nieruchomości ma inne potrzeby ubezpieczeniowe. Czego innego potrzebuje właściciel domu położonego na wsi w pobliżu rzeki, a inne zagrożenia związane są z mieszkaniem w wieżowcu w dużym mieście. Znaczenie ma też to, czy mamy rodzinę, czy też jesteśmy singlami. Czy posiadamy zwierzęta, dzieła sztuki etc. Kluczowy jest wiec zakres ochrony. Dla osoby mieszkającej na terenach zalewowych podstawowym ryzykiem jest powódź, która realnie im zagraża, warto więc dopłacić do polisy w celu zwiększenia ochrony o te ryzyko. Natomiast ubezpieczenie na wypadek powodzi nie będzie potrzebne rodzinie, która mieszka na dziesiątym piętrze wieżowca oddalonego 20 km od najbliższej rzeki.

Coraz częściej towarzystwa wypłacają odszkodowania za szkody, do których doszło z powodu rażącego niedbalstwa ubezpieczonego. Fot. Shutterstock

Jeśli mieszkamy w domu jednorodzinnym, często w ogródku mamy rośliny, altany, meble ogrodowe, trampoliny. Coraz częściej też korzystamy z instalacji fotowoltaicznych. Kupując polisę, zwróćmy uwagę na to, co możemy ubezpieczyć oprócz budynku (tu wyróżnia się oferta PZU), a także to, czy ubezpieczenie obejmuje także kradzież zwykłą. Jest to ważne, gdyż na posesję można często dostać się w taki sposób, że nie ma mowy o włamaniu. Wówczas towarzystwo ubezpieczeniowe może mieć podstawę do niewypłacenia odszkodowania.

Warto sprawdzić: Dom zniszczony, odszkodowanie starczy na drzwi. Co robić?

Ważnym elementem polisy jest także odpowiedzialność w życiu prywatnym oraz assistance. W przypadku ubezpieczenia OC w życiu prywatnym oferty towarzystw nie różnią się znacznie od siebie. To, na co warto zwrócić uwagę, to aktywności sportowe, przy uprawianiu których mamy ochronę, a także to, czy towarzystwo będzie odpowiadało za szkody, które wyrządzimy poprzez rażące niedbalstwo, np. pozostawienie włączonego żelazka czy kuchenki, brak przeglądów gazowych, kominiarskich czy elektrycznych.

W przypadku assistance różnice między zakresami świadczeń oferowanych przez poszczególnych ubezpieczycieli są duże. Towarzystwa oferują różne warianty. W standardzie często zakres świadczeń pomocowych jest podstawowy, a za dodatkową ochronę trzeba dopłacić. Szeroki zakres świadczeń assistance mają: Generali, Nationale-Nederlanden, Uniqa, Warta czy TUW TUW.

Ubezpieczenie domu – ważne pojęcia

Odszkodowanie może być wypłacane na podstawie wartości odtworzeniowej albo rzeczywistej mienia. W pierwszym przypadku wysokość świadczenia pozwala na odkupienie utraconego mienia tej samej jakości i rodzaju. Wartość rzeczywista to wartość odtworzeniowa pomniejszona o faktyczne zużycie mienia.

Często ubezpieczyciele posługują się nazwą „wartość odtworzeniowa”, ale uzależniają jej stosowanie od wieku budynku lub sprzętu RTV. Spłonięcie wiekowego budynku w przypadku ubezpieczenia według wartości rzeczywistej będzie oznaczało, że odszkodowanie wystarczy zaledwie na ułamek domu. Warto zwrócić zatem uwagę, na jakich warunkach towarzystwa ubezpieczają według wartości odtworzeniowej. W tym aspekcie na uwagę zasługuje oferta Generali, gdzie przewidziana jest wartość odtworzeniowa zarówno dla budynku, stałych elementów, jak i ruchomości domowych bez żadnych ograniczeń wieku. Nationale-Nederlanden dla budynków starszych niż 60 lat może wprowadzić wartość rzeczywistą, ale takie przypadki są rozpatrywane indywidualnie.

Coraz częściej towarzystwa wypłacają odszkodowania za szkody, do których doszło z powodu rażącego niedbalstwa ubezpieczonego. Można uzyskać odszkodowanie za pożar z powodu niewyłączenia żelazka, zalanie z powodu niedomknięcia okna, kradzież torebki z przedpokoju, gdy zapomnieliśmy zamknąć na klucz drzwi do mieszkania. Warto wspomnieć, że niektóre towarzystwa oceniają niedbalstwo w zależności od okoliczności jego wystąpienia. Na przykład za niedbalstwo nie uważają pozostawienia żelazka, gdy sytuacja wymagała szybkiej reakcji, np. pomocy osobie bliskiej.

Warto sprawdzić: Jak, od czego i po co ubezpieczyć instalację fotowoltaiczną

Duży zakres ochrony oferuje Generali, które zapewnia ochronę w takich przypadkach, jak kradzież przez pozostawione otwarte drzwi, zalanie przez otwarte okno dachowe czy pożar na skutek przegapienia terminu przeglądu budowlanego (np. kominiarskiego czy elektrycznego).

Dla osób, które budują dom, ważne znaczenie ma możliwość objęcia ochroną domu w budowie. Tutaj warto spojrzeć na to, czy polisa zapewnia ochronę ruchomości w przypadku stanu surowego zamkniętego, a także, od jakich ryzyk jest ochrona. Często wyłączone są ryzyka przepięcia, stłuczenia, wandalizmu. Niektóre firmy posiadają co prawda ryzyko wandalizmu, ale wprowadzają górny limit ochrony.

Na wysokość odszkodowania wpływają też zastosowane udziały własne oraz franszyzy, które obniżają wysokość odszkodowania. Franszyza integralna to kwota, do wysokości której ubezpieczyciel nie odpowiada za powstałą szkodę. Udział własny to procentowa lub kwotowa wartość szkody, która w przypadku zaistnienia zdarzenia pokryje klient. Ograniczeń tych nie ma w ofertach Nationale-Nederlanden, LINK4, PZU czy Generali.

W ofercie towarzystw ubezpieczeniowych znajdują się także ubezpieczenia zwierząt. W ramach których ubezpieczyciele zwracają koszty leczenia weterynaryjnego, powstałe w wyniku nieszczęśliwego wypadku zwierzaka, jego uśpienia, a także kremacji i pochówku. Pokrywają koszty poszukiwania zwierzęcia. Zapewniają również dostęp do infolinii weterynaryjnej, a także usługi polegającej na opiece nad zwierzętami domowymi, jeżeli na skutek nieszczęśliwego wypadku ubezpieczony jest hospitalizowany, a w miejscu zamieszkania ubezpieczonego zwierzęta pozostają bez opieki. Szkody, które mogą wyrządzić względem osób trzecich zwierzęta ubezpieczonego, są chronione w ramach OC w życiu prywatnym. Ciekawą ofertę ubezpieczenia zwierząt oferuje Aviva oraz Nationale-Nederlanden.

Warto sprawdzić: Bądź mądry przed pożarem. Polisa nie chroni od głupoty

JAKIE NIERUCHOMOŚCI BRALIŚMY POD UWAGĘ

Ubezpieczyciele przeprowadzili symulację składki dla następujących nieruchomości:

– Dom jednorodzinny, Milanówek 05-822, wartość 800 tys. zł, ogrodzenie 40 tys. zł, ruchomości 100 tys. zł, ruchomości od kradzieży z włamaniem: 50 tys. zł, OC 100 tys. zł – cały świat, powierzchnia 200 mkw., rok budowy – 1960, cegła, pokrycie dachu – dachówka, remont kapitalny w 2003 r., zamieszkane przez dwoje dorosłych i dwoje dzieci, pies rasy niebezpiecznej, bez wcześniejszych szkód, zabezpieczenia – drzwi antywłamaniowe.

– Mieszkanie Poznań, 60-105, 58 mkw., rok budowy – 2004, wartość 450 tys. zł, ruchomości 50 tys. zł, ruchomości od kradzieży z włamaniem 25 tys. zł, OC w życiu prywatnym 100 tys. zł zakres Europa, piętro III (z czterech), budynek niepalny, z balkonem zabudowanym, miejsce parkingowe na dwa samochody, zamieszkane przez dwoje dorosłych i jedno dziecko, bez wcześniejszych szkód, zabezpieczenia – brak.

JAK POWSTAJE RANKING

Kryteria, które wzięliśmy pod uwagę przy ocenie ubezpieczenia nieruchomości:

1. Wysokość składki dla wskazanych nieruchomości.

2. Czy jakieś ryzyka są wyłączone z ochrony? Jeśli tak, to jakie?

3. Co można ubezpieczyć dodatkowo poza budynkiem (np. nagrobki, zielone źródła energii, meble ogrodowe, trampolinę, krzewy itp.)?

4. Czy wartość odtworzeniowa (przywrócenie po szkodzie do stanu nowego) jest stosowana zawsze, czy z ograniczeniami wieku przedmiotu ubezpieczenia (i jakimi ograniczeniami)?

5. Jaki jest zakres assistance?

6. Czy rażące niedbalstwo jest w standardowym zakresie (chodzi np. o szkody spowodowane zostawieniem włączonego żelazka itp.)?

7. Ubezpieczenie domu w budowie – co obejmuje oferta? Czy są ograniczenia ochrony? Jakie dodatkowe wyłączenia i limity?

8. Jakie są franszyzy i udziały własne?

9. W jakim zakresie ochrona dotyczy zwierząt domowych?

10. Czy OC w życiu prywatnym obejmuje: użytkowanie roweru zwykłego/elektrycznego, hulajnogi elektrycznej, poruszanie się innymi pojazdami UTO (np. deskorolka, wrotki), uprawianie sportów amatorskich? Jakie szkody są wyłączone z ochrony?

Za odpowiedź na każde pytanie można było otrzymać od 0 do 3 pkt, zatem maksymalna liczba punktów możliwych do zdobycia to 30. Punkty za wysokość składki przyznawaliśmy linowo w zależności od wysokości składki pobieranej za ubezpieczenie domu (max. 1,5 pkt) i mieszkania (max. 1,5 pkt).