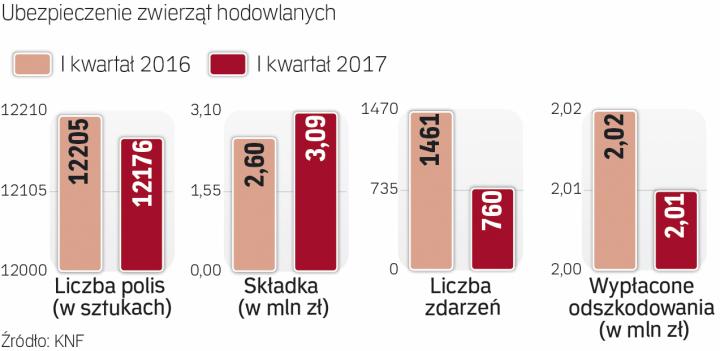

Hodowla zwierząt wiąże się dużym ryzykiem szkód. Często zdarzają się na przykład pożary. W maju w chlewni w województwie świętokrzyskim spłonęło 1000 świń. Szkody w takim wypadku z reguły są ogromne, spaleniu ulega cały obiekt wraz ze zwierzętami. Pożarami zagrożone są zwłaszcza fermy kurze ze względu na duże nagromadzenie elementów palnych, a przedsiębiorcy nie zawsze odpowiednio się zabezpieczają.

Zwierzęta hodowlane można ubezpieczyć także od innych zdarzeń losowych. – Wśród rodzajów ryzyka, które trudno jest ubezpieczyć (ale jest to możliwe), można wymienić upał, natomiast rynek nie oferuje w zasadzie ochrony dla awarii instalacji elektrycznej – podaje Magdalena Pszkit, specjalista w dziale ubezpieczeń masowych w firmie brokerskiej Marsh.

Oprócz tego możliwe jest dotowane przez państwo ubezpieczenie dla produkcji zwierzęcej od: huraganu, powodzi, deszczu nawalnego, gradu, pioruna, obsunięcia się ziemi, lawiny. Dopłaty przysługują producentom rolnym w wysokości do 65 proc. składki, w przypadku określenia przez zakłady ubezpieczeń stawek taryfowych ubezpieczenia od łącznego ubezpieczenia zwierząt nieprzekraczających 0,5 proc. sumy ubezpieczenia.

– Brzmi to zachęcająco, ale w praktyce jest to martwy produkt ubezpieczeniowy – mówi Bożena Byrtek-Stankowska, zastępca dyrektora oddziału Willis Towers Watson Polska w Poznaniu. – Zakres ubezpieczenia określony w ustawie nie przystaje do realiów, jest nieadekwatny do ryzyka, które wiąże się z produkcją zwierzęcą.

Hodowcy mogą też ubezpieczyć zwierzęta od padnięcia i uboju z konieczności. – W praktyce zdecydowana większość ferm hodowlanych ubezpieczana jest w zakresie ryzyk nazwanych w ramach ubezpieczenia dobrowolnego. Takie rozwiązanie nie zabezpiecza należycie interesów producenta rolnego, wystarcza natomiast na uruchomienie finansowania – podkreśla Bożena Byrtek-Stanowska. Cena ubezpieczenia zwierząt od ryzyk nazwanych kształtuje się w promilach (ok. 1,2–3 promila od wartości).

Problemem bywają też następstwa warunków, w których przebywają zwierzęta, dlatego hodowcy zainteresowani są polisami na wypadek np. kanibalizmu. Kury, gdy nie mogą z powodu niewłaściwych warunków życia zachowywać się w sposób dla nich naturalny (np. grzebać w ziemi czy rozpościerać skrzydeł), zaczynają dziobać siebie i inne ptaki. W skrajnych warunkach doprowadza to do zjadania jednego osobnika przez inne. Zdarza się też, że kanibalizm wiąże się z nadmiernym zagęszczeniem zwierząt albo z niewłaściwym odżywianiem.

Stosowanym przez zakłady ubezpieczeń rozwiązaniem jest ocena ryzyka majątkowego przez inżynierów ryzyka, którzy na podstawie audytów przedstawiają rekomendacje działań prewencyjnych.

– Wizyta inżyniera może doprowadzić do poprawy oceny ryzyka, jeżeli klient będzie rekomendacje realizował – mówi Bartosz Zwoliński, kierownik ds. ubezpieczeń majątkowych i technicznych w Ergo Hestii.

Najbardziej pożądany zakres ochrony daje ubezpieczenie zwierząt od padnięcia i uboju z konieczności, ale cena tych polis jest wysoka – kształtuje się w procentach od wartości (ok. 7–8 proc.), przy udziale własnym na poziomie 20–30 proc. szkody, zaaranżowanie takiego ubezpieczenia bardzo często jest uwarunkowane ubezpieczeniem pozostałego majątku w danym towarzystwie.

Jak mówi Bożena Byrtek Stankowska, część ubezpieczycieli z powodu wysokiej szkodowości wycofała ofertę ubezpieczenia zwierząt od padnięcia. Przyczyną tego jest utrzymujący się w Polsce wysoki poziom zachorowań trzody chlewnej na ASF – afrykański pomór świń. Główny lekarz weterynarii w lipcu poinformował o stwierdzeniu 50. ogniska ASF w Polsce u świń domowych. W gospodarstwie w okolicach Moniek na Podlasiu, w którym stwierdzono wirus, padło ponad 1000 świń.