– W przypadku produktów promowanych na poziomie placówki oświatowej wymóg niskiej składki, którą zdolni będą opłacić rodzice o różnym poziomie zamożności, powoduje, że sumy ubezpieczenia są niskie – mówi Monika Sachajko-Dryl, kierownik ds. rozwoju produktu, Allianz Polska. – W produkcie kupionym we własnym zakresie rodzic ma pełną kontrolę nad jego parametrami. W naszej ofercie maksymalna suma ubezpieczenia to aż 200 tys. zł. Nawet przy sumach ubezpieczenia na poziomie 30–40 tys. zł wypłaty dla typowych urazów związanych z jazdą na rowerze czy hulajnodze są na takim poziomie, że istotnie wspomagają domowy budżet i proces leczenia. Odszkodowania wypłacamy nie tylko w przypadku złamań, ale też skręceń i zwichnięć stawów czy wstrząśnienia mózgu, a także wszelkich skaleczeń i rozcięć, które wymagają zaopatrzenia ambulatoryjnego – dodaje.

OC rodzica obejmie dziecko

Warto mieć świadomość, że dziecko może również spowodować wypadek, wskutek którego kontuzji dozna ktoś inny, a zniszczeniu ulegnie jego mienie, np. rower, ubrania czy sprzęt elektroniczny. Wtedy zadziała polisa OC w życiu prywatnym wykupiona wraz z ubezpieczeniem mieszkania.

– Kwestia odpowiedzialności za szkody wyrządzone przez osoby poruszające się np. na rowerze czy zwykłej lub elektrycznej hulajnodze, segwayu, desce elektrycznej czy jednokołowym urządzeniu z żyroskopem zależy oczywiście od okoliczności. Ale zgodnie z kodeksem cywilnym jest to odpowiedzialność na zasadach ogólnych, czyli na zasadzie winy. Do 13. roku życia za dziecko odpowiada rodzic i poszkodowany może dochodzić odszkodowania z ubezpieczenia OC w życiu prywatnym rodzica – tłumaczy Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych w Compensa TU SA Vienna Insurance Group.

Warto sprawdzić: Jak zagospodarować pieniądze z Pierwszej Komunii Świętej

Ktoś zniszczył, ktoś napadł

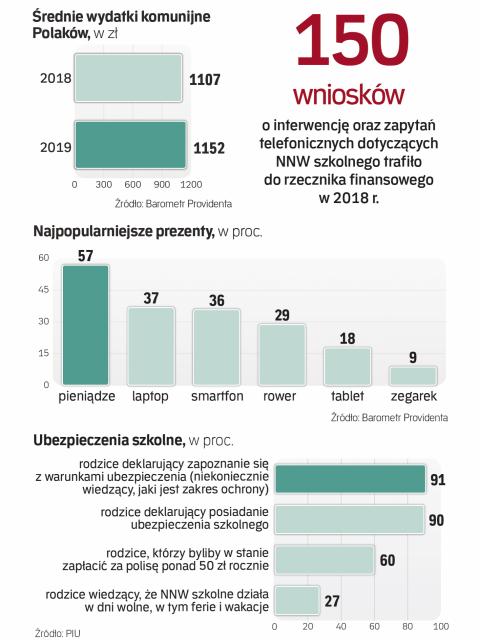

Dzieci lubią chwalić się prezentami wśród rówieśników, a najlepszym do tego miejscem jest szkoła lub podwórko. Dlatego ubezpieczenie powinno również obejmować ochroną prezenty, które mogą towarzyszyć dziecku poza domem. – Sprzęt elektroniczny może być objęty ochroną po wykupieniu ubezpieczeń takich jak ubezpieczenie rzeczy osobistych czy ubezpieczenie bagażu – podpowiada Agnieszka Madziar, ekspert ds. ubezpieczeń indywidualnych ERGO Hestii. Co więcej, zarówno rowery, laptopy, jak i smartfony objąć można ochroną ubezpieczeniową również od napadu ulicznego. Te kwestie załatwia posiadanie ubezpieczenia domu czy mieszkania wraz z jego ruchomościami.

Towarzystwa ubezpieczeniowe notują coraz więcej zapytań dotyczących możliwości ubezpieczenia e-hulajnogi czy drona. Jako że poruszający się e-hulajnogą według polskiego prawa jest pieszym, można go objąć ochroną gwarantowaną przez OC w życiu prywatnym.