W trudnych czasach inwestorzy szukali instrumentów finansowych, które pozwalałby im ulokować środki nawet z niewielkim zyskiem, ale za to bez ryzyka. Tradycyjnie w takich sytuacjach kupuje się złoto, jako kruszec, który zazwyczaj pozwala co najmniej uchronić pieniądze przed utratą wartości. Tak było i tym razem, co wywindowało cenę złota do 1901 dolarów za uncję jesienią 2011 roku. Jednak ten poziom długo się nie utrzymał, a ostatnie tygodnie przyniosły załamanie na rynku złota. Jego cena tylko w ciągu jednego dnia spadła o niemal 10 proc. i 15 kwietnia zanurkowała do 1350 dolarów. W kolejnych dniach część strat udało się odrobić, ale trudno już mówić, by złoto było bezpieczną przystanią.

Co spowodowało załamanie na rynku złota?

- Zaczęło się od doniesień z Cypru o sprzedaży rezerw tego kruszcu, żeby ratować tamtejszą gospodarkę. Duża podaż złota odbiłaby się bardzo negatywnie na jego cenach. A skoro już pojawił się taki pomysł, to przecież inne nadmiernie zadłużone europejskie kraje też mogą po niego sięgnąć. Te obawy skłoniły część inwestorów do pozbycia się cennego surowca. Poza tym dynamiczne wzrosty ceny złota w ostatnich latach to typowy przykład spekulacyjnej bańki, a ta jak wiadomo zawsze wcześniej, czy później pęka. Inwestorzy, którzy kupili złoto np. w 2004 roku, kiedy uncja kosztowała poniżej 400 dolarów mają już wystarczające powody do zadowolenia i mogą realizować zyski - mówi Michał Banach, ekspert Banku BGŻOptima.

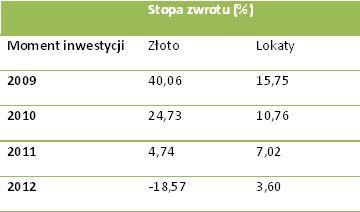

Powodów do zadowolenia nie mają jednak drobni inwestorzy, także ci w Polsce, którzy kupowali złoto w ostatnich latach. Szacuje się, że tylko w ubiegłym roku klienci detaliczni wydali na nie ponad miliard złotych. BGŻOptima porównał jak wypadały zakupy złota, w porównaniu z lokowaniem pieniędzy na depozytach terminowych. Poniższa tabela przedstawia stopy zwrotu z inwestycji w złoto rozpoczynanej w połowie kwietnia danego roku, i zakończonej w połowie kwietnia 2013 roku. Bank użył notowań w złotych, więc wyniki uwzględniają również wpływ kursu walutowego. W drugiej kolumnie mamy wynik, jaki można było osiągnąć wpłacając pieniądze na roczną lokatę i po roku zakładając kolejną. Obliczenia wykonano na podstawie średniego oprocentowania podawanego przez NBP, co oznacza, że w praktyce można było osiągnąć jeszcze wyższe stopy zwrotu wybierając z oferty banków najwyżej oprocentowane depozyty. W obliczeniach uwzględniono podatek od zysków kapitałowych. W przypadku inwestycji w złoto pobierany na końcu, przy lokatach co roku.

Źródło: wyliczenia własne BGŻOptima, NBP, stooq.pl

- Okazuje się, że osoby, które zainwestowały w złoto trzy lata temu, albo wcześniej, na złocie zarobiły więcej niż na lokatach. Inwestycja sprzed 4 lat przyniosła ponad 40 proc. zysku netto, podczas gdy na lokatach można było przeciętnie zarobić niecałe 16 proc. Jednak wystarczyło zacząć oszczędzać na bankowych depozytach w kwietniu 2011 roku i już można było osiągnąć lepszy wynik niż na złocie. Nie mówiąc już o zeszłorocznych inwestycjach w kruszec, bo te przyniosły stratę. W ostatnich latach na złocie można było dobrze zarobić, ale tylko wtedy, kiedy zaczęło się odpowiednio wcześnie. Jeśli ktoś zrobił to w momencie, kiedy o inwestycjach w złoto mówiono już w warzywniaku, czy taksówce, to mocno się spóźnił. Ta zasada obowiązuje na wszystkich rynkach - stadne inwestowanie przynosi kiepskie efekty. Jeśli więc, brakuje nam eksperckiej wiedzy i doświadczenia giełdowego rekina, to lepszym rozwiązaniem wydaje się być mniejszy, ale stabilny zysk z bezpiecznych instrumentów. To lokaty, czy konta oszczędnościowe mogą się stać naszą bezpieczną przystanią - tłumaczy Michał Banach.