Oszczędności Polaków wynoszą ponad 960 mld zł, z czego niecałe 500 mld zł stanowią depozyty. Mimo, że przez ostatnie 10 lat wzrosły one ponad dwukrotnie, nasz kraj wciąż pod tym względem plasuje się na jednym z ostatnich miejsc w Europie - wynika z raportu przygotowanego przez ekspertów banku BGŻOptima.

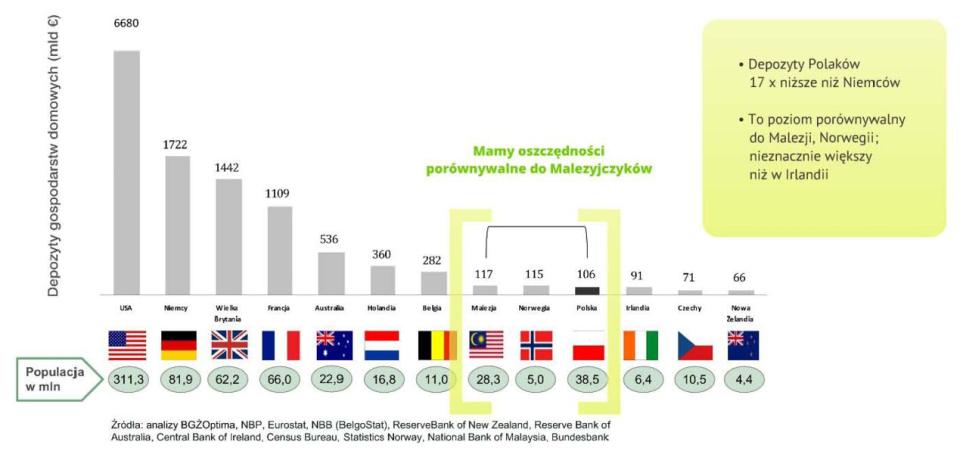

Polacy zgromadzili blisko 500 mld zł oszczędności w depozytach. To poziom porównywalny z takimi krajami, jak Malezja czy Norwegia, jednak o wiele niższy niż w Belgii czy Holandii, które mają zdecydowanie mniejsze populacje. Średni depozyt na jednego mieszkańca w Polsce to 2,8 tys. euro (czyli niecałe 12 tys. złotych), podczas gdy w Belgii to 25,6 tys. euro (107 tys. zł), w Wielkiej Brytanii ponad 23 tys. euro (ok. 96 tys. zł.), w Niemczech 21 tys. euro (ok. 88 tys. zł), w Irlandii 14 tys. euro (ok. 59 tys. zł), a w Czechach 6,7 tys. euro (czyli ponad 28 tys. zł).

Oszczędzanie w czasie kryzysu

Stopa oszczędzania, rozumiana jako procent dochodu do dyspozycji gospodarstwa domowego, jaki jest odkładany, spada w Polsce od 15 lat i stanowi obecnie około 5 proc. W takich krajach jak Niemcy czy Belgia jest ponad dwukrotnie wyższa.

– Zwykle stopa oszczędzania rośnie w czasie kryzysu, co wyraźnie było widać na przełomie 2008 i 2009 roku. Oczekujemy, że podobnie będzie także teraz i już w drugiej połowie tego roku będziemy obserwować jej wzrost – mówi Piotr Grzybczak, dyrektor zarządzający banku BGŻOptima. – Największy wpływ na poziom depozytów w naszym kraju ma, oprócz wzrostu PKB, sytuacja na giełdzie oraz regulacje podatkowe – dodaje.

Jak szacują eksperci BGŻOptima, blisko 50 proc. wszystkich zgromadzonych w formie depozytów i inwestycji środków należy do zaledwie 6 proc. społeczeństwa.

W przeciwieństwie do mieszkańców innych krajów, Polacy od lat preferują lokaty nad konta oszczędnościowe. Lokaty stanowią obecnie 51 proc. zgromadzonych oszczędności, podczas gdy w na przykład w Holandii czy Belgii to tylko 14 proc., w Niemczech i Francji – nieco ponad 20 proc. Na zachodzie Europy najpopularniejszą formą oszczędzania jest trzymanie pieniędzy na kontach oszczędnościowych.

Mimo przyzwyczajenia do depozytów terminowych, Polacy lubią lokować pieniądze na jak najkrótsze okresy. Z badań BGŻOptima wynika, że Polacy preferują lokaty do 6 miesięcy. Tak deklaruje 84 proc. klientów banku. Według podobnych badan przeprowadzonych w 2008 r. odsetek był niższy i wynosił 68 proc.

- Chociaż 80 - 90 proc. takich lokat jest następnie odnawiana, przynajmniej przez rok – mówi Piotr Grzybczak. – Nowe regulacje, jak Bazylea III, do której dostosowanie rozpoczynają polskie banki powodują, że udział i znaczenie depozytów terminowych, przynajmniej takich na 6 miesięcy oraz dłuższych będzie rósł. Banki będą zachęcać klientów do oszczędzania właśnie w tej formie – dodaje.

Jak wynika z analiz BGŻOptima, tylko w tym roku średnie oprocentowanie lokat miesięcznych i krótszych spadło o 0,4 pkt. proc., podczas gdy oprocentowanie lokat rocznych i ponad rocznych o tyle wzrosło.

- Popyt ze strony klientów jest inny od tego co proponują banki – mówi Grzybczak.

Depozyty i gotówka to dziś ponad 60 proc. zgromadzonych przez Polaków oszczędności.

W ciągu ostatnich 10 lat, po reformie emerytalnej, udział depozytów i gotówki w strukturze oszczędności Polaków spadł jednak z poziomu 77 do 61 proc., głównie właśnie na rzecz funduszy emerytalnych – mówi Michał Perłowski z banku BGŻOptima.

Bardzo mało środków inwestujemy bezpośrednio w akcje lub obligacje czy jednostki funduszy (choć udział funduszy inwestycyjnych w strukturze oszczędności jest porównywany do Europy Zachodniej). Tymczasem na przykład w Wielkiej Brytanii ponad 53 proc. oszczędności odkładanych jest w funduszach emerytalnych i ubezpieczeniowych funduszach kapitałowych. Mieszkańcy większości krajów zachodniej Europy w dużo większym stopniu bezpośrednio inwestują także w akcje. We Francji, Belgii czy Portugalii w akcjach zgromadzonych jest ponad 20 proc. oszczędności.

- W ostatnich latach rośnie znaczenie funduszy inwestujących w obligacje. Jeszcze w 2007 r. ich udział wynosił 13 proc., a w kwietniu 2012 r. wynosił 35 proc. Na popularności znacznie straciły fundusze mieszane. Bardzo wzrosła zaś popularność funduszy inwestycyjnych zamkniętych aktywów niepubliczność - podkreśla Michał Perłowski.

Uciec przed podatkiem

W ostatnich latach najchętniej oszczędzaliśmy na lokatach jednodniowych, które dzięki swojej konstrukcji powodowały, że klient nie musiał odprowadzać od zysków z nich podatku od dochodów kapitałowych. W szczytowym okresie, w roku 2011, Polacy zgromadzili na lokatach z dzienna kapitalizacją odsetek ponad 90 mld zł. Wcześniej popularne były także polisolokaty, na których znajdowało się w 2008 r. ponad 22 mld zł. Dużo mniejszym zainteresowaniem cieszą się wciąż produkty zachęcające do regularnego oszczędzania, takie jak IKE i od niedawna IKZE, przy korzystaniu z których również można zaoszczędzić na podatku. Są one jednak dużo mniej atrakcyjne pod kątem dostępności zgromadzonego kapitału i wciąż obarczone wysokimi opłatami pobieranymi za ich prowadzenie.

- Wiąże się to z brakiem zrozumienia tych produktów oraz ich mała atrakcyjnością dla dystrybucji ze względu na niską prowizję dla agentów – mówi szef BGŻOptima.

Analiza skłonności do oszczędzania w konkretnych produktach oferowanych przez banki pokazuje, że Polacy szukają rozwiązań, pozwalających uniknąć podatku od zysków kapitałowych. Jednocześnie, chcą mieć stały dostęp do swoich oszczędności, nie lubią także produktów nieczytelnych lub obarczonych wysokimi opłatami nakładanymi za samo ich prowadzenie.

Eksperci BGŻOptima rekomendują, aby już dziś wybierać długoterminowe produkty oszczędnościowe, nawet do 24 miesięcy.

- Stopy procentowe w perspektywie najbliższego roku będą spadać, a mimo to, ze względu na regulacje, na lokatach długoterminowych banki oferują bardziej korzystne oprocentowanie, niż na lokatach o krótszym okresie zapadalności, chcąc zachęcić Polaków do tego typu produktów – mówi Piotr Grzybczak.

W co jeszcze poza długoterminowymi depozytami warto inwestować swoje nadwyżki finansowe?

–W ciągu ostatnich kilkunastu lat, najlepsze średnie stopy zwrotu przynosiły inwestycje w surowce, akcje oraz produkty finansowe o nie oparte. Obecnie, po korekcie rynek akcji i funduszy inwestycyjnych znów powinien być ciekawą alternatywą dla depozytów – mówi Michał Perłowski z banku BGŻOptima. – Oczywiście nie wiemy, czy jesteśmy już teraz na minimalnych poziomach korekty na rynku akcji, jednak można już naszym zdaniem, myśleć o podzieleniu oszczędności i regularnym zwiększaniu udziału środków inwestowanych właśnie w akcje oraz jednostki uczestnictwa funduszy. Nadal ciekawym pomysłem pozostaje inwestowanie w ziemię oraz wybrane obligacje korporacyjne dużych przedsiębiorstw, o stabilnej sytuacji finansowej – dodaje.