Pieniądze wpływające na konto pracowniczych planów kapitałowych będą pochodzić z trzech źródeł: od pracownika, pracodawcy i państwa.

Od listopada tego roku na świeżo uruchomione konta pracowniczych planów kapitałowych zaczną wpływać pierwsze pieniądze. Początkowo PPK obejmą wyłącznie pracowników największych przedsiębiorstw, zatrudniających ponad 250 osób. Jednak docelowo zostaną zaoferowane większości pracujących.

Ile wpłacimy

Wpłaty na konto PPK będą pochodzić z trzech źródeł: od pracodawcy, pracownika i państwa. Zarówno w przypadku wpłat po stronie pracownika, jak i pracodawcy ich wysokość będzie naliczana procentowo od wysokości wynagrodzenia stanowiącego podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe.

Wpłat jednak nie będzie się naliczać od tych składników wynagrodzenia, od których nie są opłacane składki na obowiązkowe ubezpieczenia emerytalne i rentowe, np. nie ma naliczenia wpłat do PPK od nagród jubileuszowych.

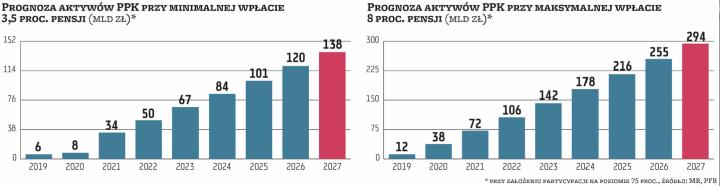

Podstawowa składka pracownika będzie wynosić 2 proc. Jedynie w przypadku osób zarabiających najmniej (poniżej 1,2-krotności minimalnego wynagrodzenia) składki będą mogły wynosić mniej niż 2 proc., ale minimalnie 0,5 proc. Taka osoba może w każdym momencie zmienić wysokość wpłaty podstawowej w przedziale 0,5–2 proc. wynagrodzenia. Może też zmienić wysokość wpłaty dodatkowej lub z niej zrezygnować.

Składka podstawowa od pracodawcy będzie wynosić 1,5 proc. bez względu na to, ile zarabia pracownik i jaka jest wysokość jego wpłaty podstawowej.

Zarówno uczestnik, jak i pracodawca mogą wpłacać do PPK dodatkowe kwoty. Wysokość składki dodatkowej można zwiększać do 4 proc. z każdej ze stron. Zatem pracownik może wpłacać dodatkowo do 2 proc. wynagrodzenia. Wystarczy, że złoży pracodawcy odpowiednią deklarację. W każdym czasie może też zmienić swoją dyspozycję i przestać wpłacać dodatkową kwotę na PPK.

Pracodawca może dodatkowo dopłacać do PPK danego pracownika do wysokości 2,5 proc. jego wynagrodzenia. Dodatkowe wpłaty na pracownicze plany kapitałowe od pracodawcy nie muszą być równe dla wszystkich pracowników. Maksymalna miesięczna wpłata do PPK może więc wynosić łącznie 8 proc. wynagrodzenia.

Wpłaty ze strony państwa to określone kwoty niezależne od wysokości dochodów pracownika. Każdy, kto zdecyduje się oszczędzać w PPK, otrzyma po trzech miesiącach jednorazowo 250 zł wpłaty powitalnej. Można ją dostać tylko raz, niezależnie od liczby PPK, w których się uczestniczy. Następnie co roku Fundusz Pracy będzie zasilać konto pracownika kwotą 240 zł, ale pod jednym warunkiem: w danym roku trzeba zgromadzić na swoim rachunku w PPK środki równe co najmniej kwocie wpłat podstawowych należnych od 6-krotności minimalnego wynagrodzenia obowiązującego w tym roku.

Wpłaty finansowane przez państwo pochodzić będą z Funduszu Pracy, który jest państwowym funduszem celowym. Pracodawca jest zobowiązany do obliczania i przekazywania do wybranej instytucji finansowej wpłat finansowanych zarówno przez siebie, jako podmiotu zatrudniającego, jak i wpłat pokrywanych przez pracownika – uczestnika pracowniczych planów kapitałowych. Wpłat dokonuje się do 15. dnia każdego miesiąca, począwszy od miesiąca następującego po miesiącu, w którym powstał stosunek prawny wynikający z umowy o prowadzenie PPK.

Można policzyć, ile się odłoży

Na oficjalnej stronie internetowej programu (www.mojeppk.pl) można znaleźć specjalny kalkulator, który pozwoli oszacować kwotę, którą odłożymy w ramach PPK. Dane, które są niezbędne do wypełnienia, to: wiek, w którym przystępuje się do PPK, oraz wynagrodzenie brutto. Kalkulator sam uwzględnia podstawową miesięczną wpłatę w wysokości 2 proc. pensji oraz część płaconą przez pracodawcę w wysokości 1,5 proc. Możliwe jest podniesienie wysokości deklarowanych wpłat. Pracownik może łącznie wpłacić 4 proc. wynagrodzenia brutto (czyli dodatkowe 2 proc.). Pracodawca również może wpłacić 4 proc. (dodatkowe 2,5 proc.). W trakcie wypełniania danych w kalkulatorze wpisuje się również, do którego roku życia chcemy oszczędzać (minimalny wiek to 60 lat). Do tego dochodzi informacja, w jakiej formie chcemy, by wypłacono nasze środki – jednorazowo czy w ratach.

Dla przykładu trzydziestolatek, który zarabia 3 tys. zł brutto i który rozpocząłby obecnie odkładanie w PPK (bez składek dodatkowych), osiągając wiek emerytalny, miałby zgromadzone na koncie prawie 148 tys. zł.