Nadszedł czas majowych wyjazdów, imprez komunijnych i wesel. Dla wielu osób to czas wydatków, które przekraczają możliwości budżetu domowego. Rodzi się więc potrzeba pożyczenia niewielkiej sumy pieniędzy, a wraz z nią pytanie czy zawnioskować o nią w banku, czy podpisać umowę z firmą pożyczkową.

Aby ocenić, które rozwiązanie jest korzystniejsze, sprawdziliśmy koszty sześciomiesięcznej pożyczki w wysokości 1 tys. zł. Naszej analizie poddaliśmy wybrane oferty kredytów bankowych oraz pożyczek ratalnych w parabankach.

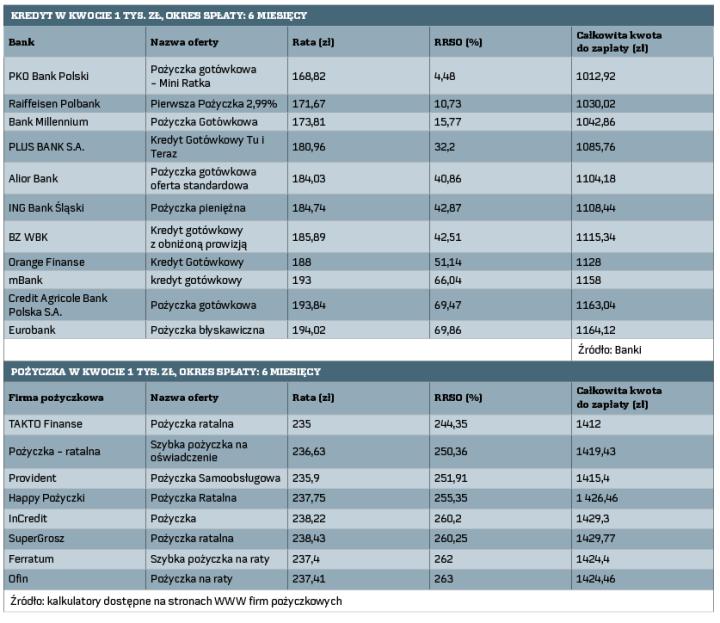

Różnice idą w setki procent

Głównym wskaźnikiem decydującym o atrakcyjności cenowej kredytów jest rzeczywista roczna stopa oprocentowania (RRSO). Składową oprocentowania rzeczywistego jest oprocentowanie nominalne i wszystkie koszty okołokredytowe, tj. prowizje i ubezpieczenia czy opłaty administracyjne, jakie klient musi ponieść w całym okresie spłaty zadłużenia. Im wyższe RRSO, tym droższy kredyt.

Jak wynika z naszego badania, najniższe RRSO dla kredytów, w kwocie 1 tys. zł z półroczną spłatą zobowiązania, wyliczane jest dla produktów bankowych. W PKO BP, w ramach Pożyczki gotówkowej Mini Ratka, sięga ono niespełna 4,5 proc. Co prawda różnice w tym zakresie są znaczące, bo w przypadku eurobanku i Pożyczki błyskawicznej oprocentowanie rzeczywiste wynosi już blisko 70 proc., to i tak nie dorównuje ono horrendalnym kosztom, jakie naliczają swoim klientom firmy pożyczkowe.

– Jesteśmy instytucją, która chce promować odpowiedzialne pożyczanie pieniędzy. Dlatego zależy nam na pokazaniu, że istnieje alternatywa dla firm oferujących drogie pożyczki przez internet. Proponujemy bardzo szybką procedurę od złożenia wniosku do wypłaty środków i jednocześnie zachowujemy cenę, która jest konkurencyjna w porównaniu z firmami pożyczkowymi obecnymi na polskim rynku – mówi Alexis Lacroix, prezes eurobanku.

RRSO pożyczek w parabankach sięgać może nawet ponad 240 proc. Taka skala oprocentowania sprawia, że różnice w całkowitej kwocie środków do zwrotu wynoszą od blisko 1013 zł w banku do 1424 zł w firmie udzielającej pożyczek pozabankowych. Parabankowi oddać więc trzeba prawie połowę więcej, niż pożyczyliśmy.

Odstraszają formalności

Klienci zaciągający niższe kwoty często rezygnują z zaciągania ich w banku ze względu na szereg formalności, jakich należy dopełnić, w tym przedstawienia zaświadczenia o formie zatrudnienia i dochodach. Wielu osobom osiągającym dochody z prac dorywczych lub z umów cywilnoprawnych w takiej sytuacji dużo prościej zawnioskować o szybką pożyczkę online oferowaną przez firmy pożyczkowe. Te zwykle wymagają wyłącznie przedstawienia podstawowych danych z dowodu osobistego: imienia, nazwiska i numeru PESEL. Tyle tylko, że pożyczki niebankowe nie należą do tanich. Powiązane są z wieloma kosztami dodatkowymi, z którymi konsument nie spotka się w banku.

Na czym zarabiają firmy pożyczkowe?

Przepisy jasno określają maksymalny poziom oprocentowania, jakiego pożyczkodawcy nie mogą przekraczać. Jest to czterokrotność stopy lombardowej. Odsetki od pożyczki to jednak niejedyne źródło zarobku firm udzielających chwilówek. Firmy pożyczkowe zarabiają więc najwięcej na prowizjach. Opłata za udostępnienie środków może wynieść nawet kilkaset złotych. W analizowanych przez nas przypadkach to prowizje rzędu 400 zł.

Kosztowne jest również wydłużenie okresu spłaty. Z tej usługi najczęściej korzystają klienci nieodpowiedzialni i skuszeni wizją szybkich i łatwych pieniędzy, którzy w rzeczywistości nie są w stanie obsłużyć płynnej spłaty zadłużenia.

Płaci się również za upomnienia w formie wiadomości SMS, mailowych czy listowych oraz czynności windykacyjne. Każda z nich, kiedy to tylko możliwe, wykorzystywana jest przez firmy pożyczkowe i niestety często staje się przyczyną powstawania spirali zadłużeni jego klientów.

Pożyczaj Odpowiedzialnie

- Określ swoje potrzeby i nie pożyczaj więcej, niż potrzebujesz.

- Policz, czy miesięczne wydatki wraz z dodatkowymi ratami nie przewyższają twoich dochodów.

- Wybierz taki okres spłaty i wysokość raty, które pozwolą ci swobodnie zwrócić pożyczone środki.

- Nie zaciągaj kolejnej pożyczki, gdy masz problem ze spłatą innej, by uniknąć spirali zadłużenia.

- Przeczytaj uważnie umowy i zapoznaj się ze wszystkimi kosztami oraz konsekwencjami zaciągnięcia kredytu.

- Jeśli nie rozumiesz zapisów umowy, poproś o pomoc doradcę finansowego.

- Korzystaj tylko z usług legalnie działających firm pożyczkowych, których listę znajdziesz w Rejestrze Instytucji Pożyczkowych na stronie knf.gov.pl