Dziś można robić zakupy w internecie nie płacąc za nie nawet przez 30 dni. Zakup z odroczonym terminem zapłaty mają w swojej ofercie największe systemy płatności na naszym rynku – Dotpay i Przelewy24 obsługiwane przez firmę PayPo oraz PayU współpracujące z Kreditech. Na rynku działa też Twisto, dostępne samodzielnie i w oferowanej przez ING Bank Śląski bramce imoje.

Warto sprawdzić: Prześwietlamy przeglądarki modowe i sklepy multibrandowe

Wygoda dla niezdecydowanych

Odroczone płatności rozwiązują problemy osób, które chciałyby coś kupić, ale nie mają pewności, czy dany rozmiar odzieży albo obuwia będzie pasował do ich sylwetki lub stopy, lub też chcą sprawdzić jak działa i w rzeczywistości wygląda wybrany przez nich produkt. Sprawdzą się również, kiedy nie ma się w danym czasie odpowiednich środków na koncie. Klient ma możliwość zakupu towarów, obejrzenia ich po dostarczeniu do domu i zdecydowania, czy płaci za całość, czy tylko część produktów, ponosząc koszty tylko za to, co pozostawił w swoim posiadaniu. Tym sposobem, zamiast zamawiać kilka rzeczy tego samego rodzaju w różnych rozmiarach i zamiast wydawać w jednym momencie z własnej kieszeni więcej pieniędzy niż to przewidziane, klient może wybrać płatności odroczone. Zwolniony jest tym samym ze żmudnego wypełniania dokumentów zwrotnych i nie musi czekać na oddanie środków przez sklep.

Płatność odroczona – na czym to polega?

Dokonując płatności odroczonych przez bramki transakcyjne, klienci obsługiwani są przez jedną z firm pośredniczących w zabezpieczaniu spłaty ich zobowiązania: PayPo, Kreditech czy ING Bank Śląski. Za zakupy płaci się więc środkami pożyczonymi, które od razu trafiają do sklepu, tak jakbyśmy płacili w sposób tradycyjny. Pożyczkodawcy gwarantują, że cały proces jest bardzo szybki i w tym zakresie nie różni się od pozostałych form płatności. Kredytujący są w stanie podjąć decyzję o tym, czy zaufać klientowi w ciągu mniej niż sekundy, używając do tego zaawansowanych technologicznie algorytmów. Sprzedawca może tym samym natychmiast realizować zamówienie, a klient ma czas na decyzję za co zapłaci, a co odda, nie wydając z własnej kieszeni ani grosza.

Aby otrzymać finansowanie, potrzebne jest przejście przez weryfikację tożsamości i ocenę wiarygodności klienta. Nie wszędzie wygląda to tak samo.

– Za ocenę zdolności kredytowej w PayPo odpowiada autorski system scoringowy Katja, który w ciągu milisekund analizuje ponad 200 różnych parametrów i decyduje, czy i w jakiej wysokości udzielić finansowania. System korzysta z danych statystycznych, demograficznych, danych behawioralnych oraz analizuje wstecznie zachowania użytkowników o podobnym profilu. Jedyną informacją, jaką potrzebujemy, jest numer PESEL, konieczny do zawarcia prawnie wiążącej umowy z konsumentem – wyjaśnia Magdalena Jędras, new business manager w PayPo.

Twisto nie wymaga żadnych formularzy, logowania czy podawania wrażliwych danych, ale np. dokonując pierwszej transakcji w Dotpay, należy wypełnić wniosek z danymi osobowymi i kontaktowymi oraz standardowymi informacjami z dowodu osobistego. Dodatkowo dokonywana jest weryfikacja podanego przez klienta numeru telefonu kodem wysłanym w wiadomości SMS, a także weryfikacja tożsamości, którą potwierdza się np. jednorazowym przelewem na 1 zł. Potem jest już łatwiej – przy każdej kolejnej transakcji wystarczy podać jedynie numer PESEL oraz hasło otrzymane w wiadomości SMS. W żadnym z przypadków nie potrzeba haseł i loginów do banku, ani podawania danych z kart debetowych czy kredytowych.

Kredyt 0 proc. do 30 dni

W płatnościach odroczonych są pewne ograniczenia. Zazwyczaj zamówić można towary, których wartość jest nie niższa niż 100 zł i nie przekracza 2 tys. zł. Dokonując jednak regularnych płatności za pomocą wybranego serwisu, istnieje możliwość podniesienia maksymalnej wartości koszyka do wyższych kwot, nawet do 5 tys. zł.

W zależności od firmy współpracującej z wybraną bramką transakcyjną usługa może być darmowa przez okres od 21 dni do 30 dni. W tym czasie klient otrzymuje wiadomości przypominające o zbliżającym się terminie zapłaty. Jeśli tego nie zrobi – poniesie dodatkowe koszty. W Twisto za opóźnienie w uregulowaniu należności za zakupy, które przekroczy 3 tygodnie, klient zapłaci jedynie przewidziane w prawie cywilnym odsetki za opóźnienie w wysokości 14 proc. w skali roku (ich istnienie i wysokość reguluje kodeks cywilny i są pobierane np. w przypadku opóźnień za płatności w telekomunikacji i innych usługach). Oznacza to, że osoba, która dokona zakupu o wartości 100 zł i nie zapłaci za niego w ciągu 21 dni, po tygodniu od upływu tego okresu poniesie z tego tytułu 0,27 zł dodatkowych kosztów, po 2 tygodniach 0,54 zł, 1,08 zł po miesiącu, a po roku 14 zł.

Oszustwo nie popłaca

Oszustwo i uchylanie się od zapłaty też nie popłaca – sprawy niesolidnych klientów przekazywane są do firm windykacyjnych. – Windykacja PayPo wykorzystuje nowoczesne i innowacyjne narzędzia, w tym wysyłamy gry eGame, kontaktujemy się z klientem telefonicznie, przez SMS oraz e-mail. Nie korzystamy z firm windykacyjnych zewnętrznych. Pierwszy kontakt ma miejsce kilka dni po terminie spłaty. Nasza windykacja nie tylko pozwala klientowi zapłacić, ale także pozostać lojalnym. Dzięki naszemu unikatowemu i nowoczesnemu scoringowi stworzyliśmy profesjonalną identyfikację oraz segmentację klientów, dlatego proces windykacyjny w PayPo dotyczy tylko marginalnej ich liczby – tłumaczy Magdalena Jędras.

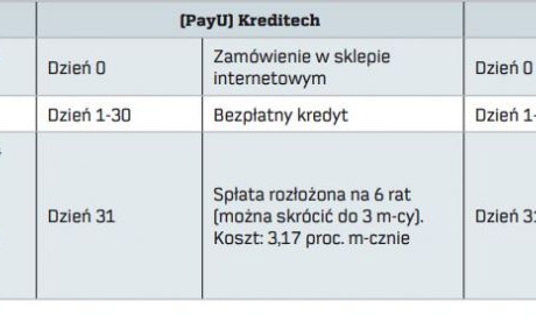

Kupujący, mający świadomość braku możliwości uregulowania swojego zobowiązania, mogą wydłużyć termin płatności, spłacając je ratach – zwykle od 3 do nawet 12 miesięcy. – Jeśli klient wybierze przedłużenie spłaty odroczenia, ponad okres 0 proc., wówczas pożyczkodawca nalicza koszt w wysokości 3,17 proc. miesięcznie. – wylicza Justyna Grzyl, PR & Communication Manager w PayU. Przy zakupach wartości 100 zł klient zapłaci więc 3,17 zł miesięcznie, a po roku 38 zł. W PayPo całkowity koszt kredytu wynosi około 15 proc. wartości towaru.

Jak to się spłaca?

Po pierwszej transakcji klient dostaje e-mail lub SMS z linkiem do panelu klienta obsługiwanego przez partnera finansowego. Tam może wygodnie spłacić pożyczkę online: kartą czy szybkim przelewem, lub rozłożyć ją na raty. Przelew tradycyjny spłacany jest na indywidualny rachunek pożyczki wskazany w umowie, którą klient otrzymuje się po zakończeniu transakcji. W każdym momencie można dokonać wcześniejszej spłaty pożyczki, ponosząc jedynie koszty proporcjonalne do wykorzystanego okresu, jaki upłynął od momentu rozłożenia zobowiązania na raty.

W przypadku zwrotu zakupionych rzeczy, zwrot musi zostać zaakceptowany przez sklep, bo potem to on inicjuje cały proces zwrotu pieniędzy do pożyczkodawcy. Klient nie musi się niczym martwić. Jeżeli zwrot towaru nastąpił przed upływem darmowego okresu – pożyczka zostaje zamknięta bezkosztowo. Jeśli jednak zwrot został zaakceptowany po tym czasie, to klient zobowiązany jest ponieść dodatkowe koszty pożyczki, proporcjonalne do wykorzystanego okresu, jaki upłynął od momentu rozłożenia jej na raty.

Warto sprawdzić: Jak dbać o bezpieczeństwo zakupów w Internecie

Szansa dla e-sklepów

Płatności odroczone, jako jedna z opcji dokonywania płatności w e-sklepach, daje im duże szanse na zmniejszenie ilości porzucanych koszyków. – Formuła zakupowa Twisto – „kup teraz, zapłać później” jest już dostępna w ponad 150 sklepach internetowych. E-sklepy mogą wdrożyć usługę samodzielnie lub jako element bramki do płatności online banku ING, imoje. – mówi Krzysztof Blinowski, szef Twisto Polska.

Z analiz prezentowanych przez Twisto wynika, że 52 proc. klientów, którzy powstrzymują się od kupowania w internecie, nie dokonuje transakcji, ponieważ brakuje im kontaktu fizycznego z produktem. 42 proc. ankietowanych w badaniu SW Research zrealizowanym w październiku 2017 r. mówiło zaś o braku wystarczających środków na koncie i braku możliwości dokończenia przez nich zakupów.

– Metoda płatności odroczonych „PayU Płacę później” została bardzo dobrze przyjęta przez użytkowników. Około 60 proc. kupujących online, którzy raz skorzystali z odroczonej płatności regularnie do niej powraca – mówi Justyna Grzyl.

Patrząc na kraje zachodnie, można przypuszczać, że w ciągu najbliższych sześciu, siedmiu lat płatności odroczone wyprą płatność za pobraniem i osiągną ok. 20–30 proc. udziału w rynku.