Kończący się sezon publikacji wyników spółek giełdowych był wyjątkowo ciekawy. Obfitował zarówno w pozytywne, jak i negatywne niespodzianki.

Nie brakowało firm, które zanotowały efektowną poprawę rezultatów finansowych, niejednokrotnie przebijając oczekiwania analityków. Czy warto się nimi zainteresować?

Decydujący koniec roku

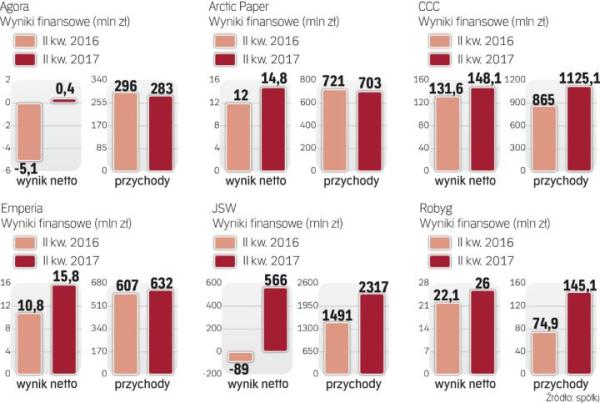

Jedną z niespodzianek sprawiło CCC, pozytywnie zaskakując wysoką dynamiką przychodów i zysków.

– Spółka jest w stanie kontynuować w kolejnych kwartałach wysoką dynamikę wyników zaprezentowaną w drugim kwartale – mówi Michał Krajczewski, analityk BM BGŻ BNP Paribas. – Jest na dobrej drodze do realizacji celu, jakim jest otwarcie nowej powierzchni handlowej (100 tys. mkw.). Jednocześnie widać poprawę w sprzedaży porównywalnej (uwzględniającej porównywalne sklepy bez nowo otwartych – przyp. red.), która przyspieszyła w ostatnich miesiącach. Sprzyjające są też czynniki makroekonomiczne, takie jak dobra koniunktura konsumencka czy spadek kursu dolara.

– Spółka jest obecnie dobrze przygotowana, jeżeli chodzi o zapasy i kolekcję zimową, wiele zależy jednak od pogody. W razie braku chłodnej zimy firma będzie zmuszona robić większe przeceny, co negatywnie wpłynie na jej rentowność i może być źródłem rozczarowania dla inwestorów – wskazuje ekspert BM BGŻ BNP Paribas.