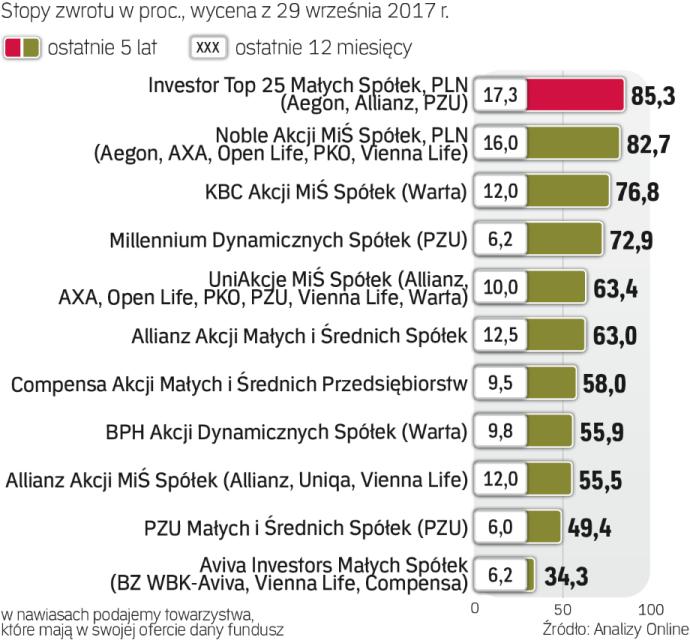

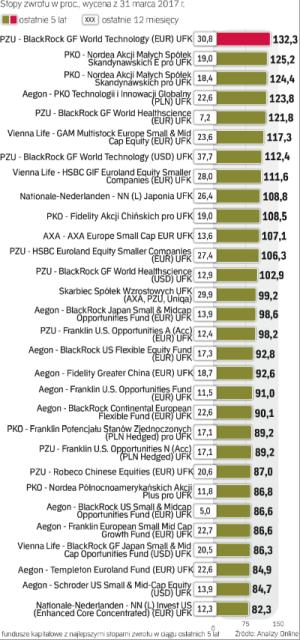

Formuła, w jakiej działają UFK, daje klientom dostęp do bardzo szerokiej oferty funduszy. W ciągu ostatniego roku i pięciu lat zdecydowanie najwyższe stopy zwrotu osiągały fundusze akcyjne. W okresie pięciu lat najlepsze z nich zarobiły nawet 80 – 100 proc., a w ciągu roku – ok. 30 proc. Charakterystyczne dla tych okresów jest duże zróżnicowanie stóp zwrotu w zależności od tego, w jakim regionie czy kraju, a nawet w jaki segment rynku fundusz inwestuje. Na przykład w okresie pięcioletnim fundusze inwestujące w polskie akcje miały zdecydowanie gorsze wyniki od swoich zagranicznych odpowiedników. Natomiast ostatni rok przyniósł odwrócenie tej tendencji. Z kolei biorąc pod uwagę polski rynek, można zauważyć, że w ostatnich 12 miesiącach zdecydowanie lepsze wyniki odnotowały fundusze akcyjne uniwersalne niż te koncentrujące się na małych i średnich spółkach.

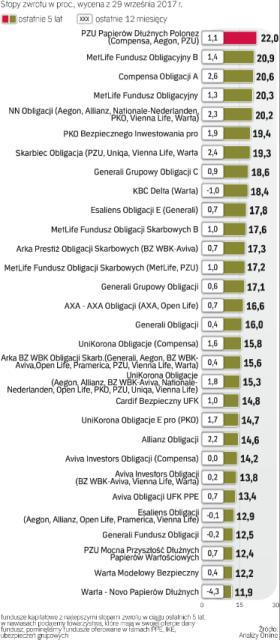

W dłuższym dziesięcioletnim okresie w czołówce zestawienia wciąż dominują fundusze papierów dłużnych. Dzieje się tak dlatego, że okres ten obejmuje 2008 rok, czyli czas kryzysu finansowego, kiedy to na giełdach całego świata odnotowano znaczące spadki.

Patrząc na obecne uwarunkowania rynkowe, a w szczególności na poziom stóp procentowych oraz wyceny na światowych rynkach akcji, można prognozować, że powtórzenie stóp zwrotu osiągniętych w ostatnich pięciu latach będzie bardzo dużym wyzwaniem.

Piotr Tukendorf, doradca inwestycyjny, DM Deutsche Bank

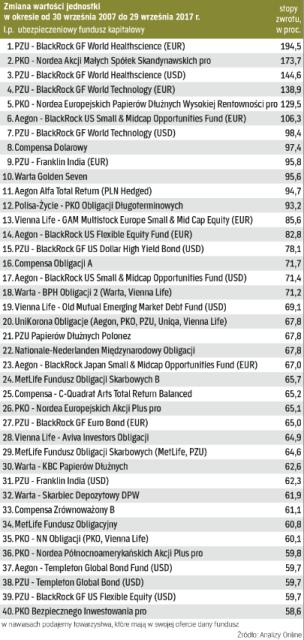

Wyniki ubezpieczeniowych funduszy kapitałowych z ostatnich 10 lat dość przekrojowo odzwierciedlają zachowanie poszczególnych klas aktywów i rynków na świecie w czasie od ostatniego głębokiego kryzysu. Liderami wzrostów w okresie od września 2007 r. były przede wszystkim fundusze inwestujące w spółki z branży medycznej oraz spółki technologiczne. Nie powinno to dziwić, biorąc pod uwagę fakt, że właśnie te sektory należały w ostatnich latach do liderów wzrostów na giełdzie. Szczególnie mocny wzrost indeksów na rynku amerykańskim w ostatnim dziesięcioleciu sprzyjał z kolei funduszom inwestującym w akcje za oceanem. Ponadto wieloletnia hossa na globalnych rynkach papierów dłużnych doprowadziła do tego, że bardzo dobrze w ostatnich latach radziły sobie fundusze kapitałowe inwestujące w obligacje o długim terminie zapadalności oraz w obligacje wysokodochodowe (high yield). Z drugiej strony, trwający od wielu lat kryzys na rynkach surowcowych – spowodowany słabym wzrostem gospodarczym na świecie oraz (a może przede wszystkim) mocno rozbudowanym wydobyciem wielu surowców w czasach ostatniej prosperity – negatywnie odbił się na wynikach funduszy surowcowych. Wypadły one w rankingach zdecydowanie najsłabiej.

Łukasz Hajduk, menedżer ds. komunikacji inwestycyjnej w Axa

Ostatnie 12 miesięcy to był udany okres dla ubezpieczeniowych funduszy kapitałowych. Blisko 95 proc. UFK (spośród ponad 2500) osiągnęło dodatnią stopę zwrotu. Niewątpliwie wpływ na takie wyniki miała dobra koniunktura na światowych parkietach. Zagraniczne giełdy krajów rozwiniętych biją rekordy, ale także rynki rozwijające się mogą zaliczyć ostatni rok do udanych. Podobnie jest w przypadku polskiej giełdy. WIG wzrósł w tym czasie o ponad 30 proc., WIG20 – jeszcze więcej (ponad 35 proc.). Wszystko to przekłada się na wyniki UFK (polskich i zagranicznych funduszy akcyjnych oraz funduszy mieszanych). 150 spośród 156 funduszy inwestujących w polskie akcje osiągnęło dodatnią stopę zwrotu, a pozostała szóstka również zrealizowała swoją strategię. Słabo w analizowanym okresie wypadły fundusze surowcowe. To efekt głównie osłabienia dolara amerykańskiego. Różnice kursowe miały także wpływ na ujemne stopy zwrotu wybranych funduszy zagranicznych (zarówno papierów dłużnych, jak i akcyjnych).

Ostatni rok nie był także dobry dla polskich obligacji skarbowych. W okresie niskich i stabilnych stóp procentowych inwestorzy nie mogą cieszyć się wysokim zyskiem. Większość funduszy zarabia niewiele, a zdarzają się i takie, które nieznacznie tracą. Wyniki z ostatnich pięciu lat są poniekąd następstwem ostatnich 12 miesięcy. Większość analizowanych UFK (86 proc.) osiągnęła dodatnią stopę zwrotu.

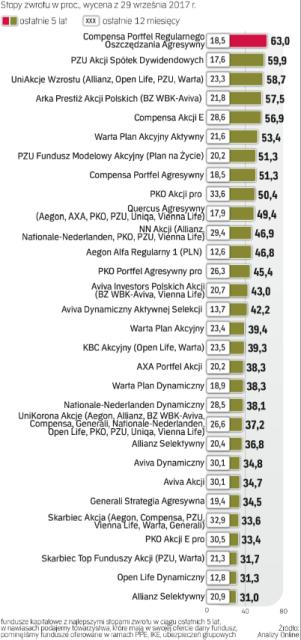

Ostatnie pięć lat to prymat akcyjnych funduszy zagranicznych nad polskimi. Jednocześnie w grupie 14 proc. funduszy, które osiągnęły w tym okresie ujemną stopę zwrotu, znajdują się przede wszystkim fundusze zagraniczne oraz – podobnie jak w okresie 12 miesięcy – fundusze surowcowe.