Będący już na finiszu sezon publikacji wyników kwartalnych spółek był wyjątkowo ciekawy i obfitował zarówno w pozytywne, jak i negatywne niespodzianki. Nie brakowało firm, które zanotowały efektowną poprawę wyników, niejednokrotnie przebijając oczekiwania analityków. I nie pozostało to bez wpływu na ich notowania.

Skala poprawy zaskoczyła inwestorów

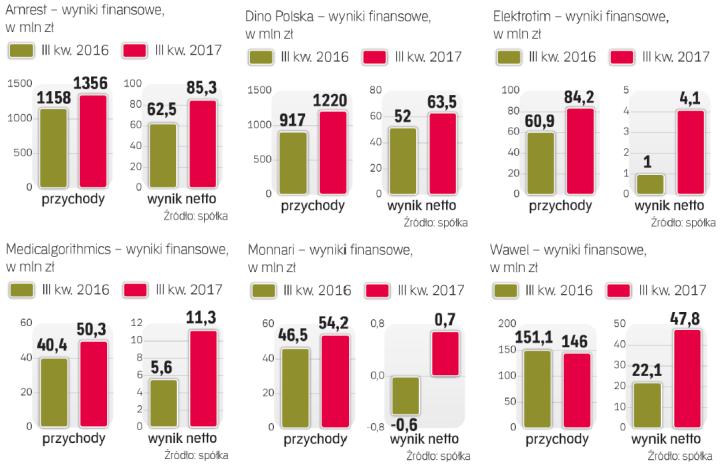

Biorąc pod uwagę reakcję inwestorów (ponad 8-proc. wzrost kursu w dniu publikacji raportu wynikowego), jedną z większych niespodzianek sprawił Medicagorithmics. W trzecim kwartale ta telemedyczna spółka zarobiła na czysto 11,3 mln zł, o ponad 100 proc. więcej niż przed rokiem.

Znacząca poprawa wyników to efekt wzrostu skali działalności. Wpływ na to miało przejęcie klientów AMI Monitoring oraz objęcie konsolidacją wyników spółki Medi-Lynx.

– Zwiększenie przychodów o jedną czwartą wpłynęło na wzrost wyniku operacyjnego o blisko 60 proc. i podwojenie zysku netto – wskazuje Sobiesław Kozłowski, analityk Raiffeisen Brokers. – Obawy o wyniki wpłynęły na mocną przecenę akcji spółki, więc dobre raportowane rezultaty zdają się być fundamentalnym wsparciem. Czynnikiem ryzyka jest umocnienie złotego względem dolara. Osłabia to wyniki spółki, ale decydujące znaczenie ma poprawa dynamiki wniosków o refundację.