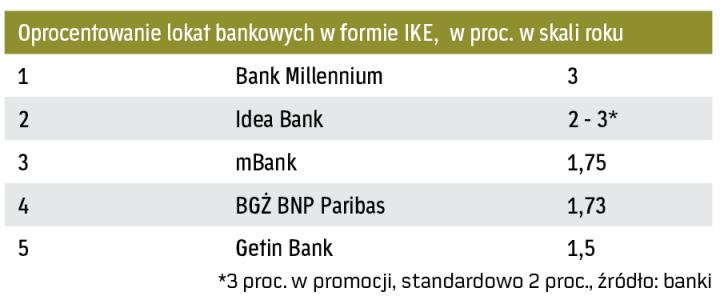

Na trzecim miejscu znajduje się mBank. Tutaj oprocentowanie jest zmienne, zależy od WIBOR 1M (stawka obowią- zująca na rynku międzybankowym).

Konto emerytalne w banku to bardzo proste rozwiązanie. Klient nie musi wybierać spośród wielu opcji tak jak w przypadku funduszy. Po prostu otwiera lokatę, a bank nalicza odsetki.

Oprocentowanie depozytów bankowych jest niestety niewielkie. To efekt rekordowo niskich stóp procentowych NBP ustalanych przez Radę Polityki Pieniężnej. Decydując się na tę formę indywidualnego konta emerytalnego, musimy mieć świadomość, że nasze zyski nie będą wysokie. Ale z drugiej strony, nie grożą nam straty, przynajmniej w ujęciu nominalnym (mogą wystąpić po uwzględnieniu inflacji, która w Polsce w ostatnich miesiącach wzrosła, wynosi teraz ok. 2 proc.).

IKE prowadzą nie tylko banki komercyjne o ogólnopolskim zasięgu, lecz także banki spółdzielcze. Tam oprocentowanie bywa wyższe niż w Millennium, ale nieznacznie, sięga 3,4 proc. w skali roku. Nasze zestawienie tych ofert nie uwzględnia.

Oszczędności zgromadzone na IKE w banku są bezpieczne w tym sensie, że bank zawsze wypłaci odsetki zgodnie z zawartą umową (w przypadku funduszy nikt nam nie zagwarantuje zysków w określonej z góry wysokości). A gdyby zdarzyło się tak, że Komisja Nadzoru Finansowego zawiesi działalność banku, a potem sąd ogłosi jego upadłość (kilka lat temu KNF podjął właśnie taką decyzję w sprawie Banku Spółdzielczego w Nadarzynie, który oferował aż 4 proc. rocznie; wcześniej upadł bank spółdzielczy w Wołominie, który miał IKE ze stawką 5,5 proc.), oszczędności do równowartości 100 tys. euro zwróci klientom Bankowy Fundusz Gwarancyjny. Trzeba jednak pamiętać, że limit ten dotyczy wszystkich rachunków jednego klienta w danej instytucji.

Według danych KNF, na koniec pierwszego półrocza 2017 w bankach na przyszłą emeryturę odkładało zaledwie 70 tys. Polaków (bierzemy pod uwagę lokaty i konta oszczędnościowe w formie IKE). Stanowiło to 7 proc. wszystkich osób posiadających IKE. Jednak zgromadzona w sumie kwota jest całkiem pokaźna, sięga 1,5 mld zł, czyli 20 proc. wszystkich aktywów IKE.