Tylko nieliczne firmy notowane na warszawskiej giełdzie mogą się pochwalić trwającym od dłuższego czasu trendem wzrostowym. Dzięki niemu ich akcje są w stanie osiągać rekordowo wysokie ceny. W opinii analityków, nawet jeśli kursy spółek są na historycznych maksimach, nie musi to oznaczać, że ich akcje są już przewartościowane. Wynika to z faktu, że rosnące wyceny mają odzwierciedlenie w poprawiających się wynikach. Dlatego nie brakuje inwestorów uznających wyższość takich firm nad nisko wycenianymi spółkami, które nierzadko mają problem ze stabilnością osiąganych wyników lub mają ograniczone perspektywy wzrostu biznesu.

– Na giełdzie tylko w okresach paniki można tanio kupić dobrze zarządzane, operujące na wzrostowym rynku i do tego wysoko rentowne firmy. Co więcej, właśnie one po okresach wyprzedaży są pierwszymi, które odbijają. Czy sprzedać po zwyżkach i na szczytach? W przypadku dobrych spółek te szczyty zwykle okazują się lokalne, a inwestorzy na ogół nie trafiają z zakupem w lokalny dołek i następnie mają opory przed odkupieniem ponownie drogiej, rosnącej spółki – wskazuje Adam Zajler, analityk Millennium DM.

Warto sprawdzić: Te branże z GPW mogą liczyć na udaną końcówkę roku

Faworyci z indeksu WIG20

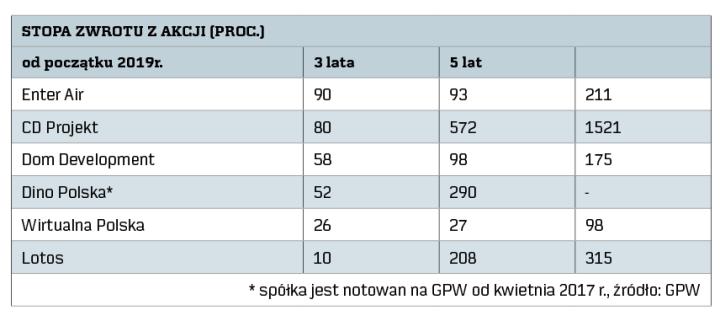

Niesłabnącym popytem cieszy się CD Projekt, którego akcje pozwoliły na wypracowanie tylko od początku tego roku ponad 80-proc. zysku, a kapitalizacja spółki przekroczyła 25 mld zł, co plasuje producenta gier w ścisłej czołówce najbardziej wartościowych spółek z naszej giełdy. Kluczowe znaczenie dla jego postrzegania miały oczekiwania związane z premierą „Cyberpunka 2077″.

– Naszym zdaniem CD Projekt ma nadal potencjał do pozytywnych zaskoczeń, pomimo rekordowej wyceny. Kluczowym czynnikiem może się okazać uzyskanie ulgi IP Box, co według naszych kalkulacji powinno pozwolić na 238 mln zł oszczędności w roku premiery „Cyberpunka”, co naszym zdaniem nie jest jeszcze wycenione przez rynek – uważa Emil Popławski, analityk Erste Securities. – Warto wspomnieć, że IP Box obniża trzyletnie średnie wskaźniki C/Z spółki na lata 2020–2023 do poziomu 20,5x, co implikuje 11-proc. dyskonta do spółek porównywalnych – dodaje.

Duże nadzieje inwestorzy pokładają w Lotosie, który po solidnej korekcie w I połowie roku wrócił do łask. – Obecna wycena dyskontowała do tej pory bardzo sprzyjające otoczenie makro dla sektora rafineryjnego. W październiku spora część wzrostu marży pochodziła od dyferencjału Ural Brent, który utrzymywał się w okolicach 3 USD za baryłkę. Kurs mógł też reagować na pozytywne informacje związane z uruchomieniem inwestycji EFRA umożliwiającej przerób ciężkiego oleju, którego ceny znajdują się obecnie na wieloletnich minimach – zauważa Krzysztof Kozieł, analityk Pekao IB. – Z uwagi na ostatnie pogorszenie warunków makro zwłaszcza w zakresie dyferencjału możliwa jest krótkoterminowa realizacja zysków, jednak w średnim terminie wierzymy w spółkę i zgodnie z naszą ostatnią rekomendacją wartość godziwa akcji Lotosu kształtuje się w okolicach 105,5 zł. Spółka wydaje się być dobrze pozycjonowana w zakresie miksu produktowego przed wejściem w życie nowych regulacji dotychczasowych limitów emisji IMO 2020 – argumentuje.

Warto sprawdzić: Najlepsze fundusze inwestycyjne. Ranking „Rz” 2019

Rosnący rynek mocnym wsparciem

Część systematycznie zyskujących na wartości spółek dobrą formę zawdzięcza korzystnemu otoczeniu, które jest mocnym wsparciem dla osiąganych wyników finansowych. Do systematycznej poprawy rezultatów przyzwyczaił inwestorów Dom Development. Jak zauważa Dominik Niszcz, analityk Raiffeisena, deweloper ten to jedna z dwóch, obok Atalu, spółek najlepiej radzących sobie na krajowym rynku mieszkaniowym. – Inwestorzy doceniają wysoką jakość zarządzania oraz marżę, a także silną pozycję spółki na kluczowym rynku warszawskim i duży zapas ziemi pod przyszłe projekty. W przeciwieństwie do kilku mniejszych deweloperów notowanych na GPW niskie jest ryzyko utraty rentowności, a w dzisiejszych czasach inwestorzy skłonni są płacić premię za stabilne wyniki i dywidendę – przekonuje. – Ostatni wzrost kursu powiązany jest z coraz wyższymi cenami mieszkań oraz stabilizacją po stronie kosztów materiałów czy pracy, po kilku kwartałach zwyżek. To od tych czynników będzie zależało w dużym stopniu, jak zachowa się kurs w kolejnych latach – podkreśla Niszcz.

Jednym z beneficjentów rosnącego rynku turystycznego jest z kolei Enter Air. Przewoźnikowi sprzyja popyt na przewozy czarterowe w kraju i za granicą i osłabienie kondycji konkurentów, co przekłada się na wzrost przychodów i zysków. – Pomimo mocnego wzrostu kursu cały czas mamy pozytywną opinię o Enter Air. Jeżeli chodzi o perspektywy długoterminowe, to pozytywnie oceniamy strategię spółki jako niskokosztowego przewoźnika czarterowego – wskazuje Michał Krajczewski, ekspert BM BNP Paribas.

– Firma poprzez stopniowe zwiększenie posiadanej floty zarówno optymalizuje koszty (coraz bardziej wydajne samoloty), jak i przede wszystkim korzysta ze znacznego wzrostu popytu na przewozy czarterowe w kraju i za granicą. Równocześnie spółka dostrzega ograniczenie podaży przewozów z uwagi na ubiegłoroczne bankructwo jednego z dużych lokalnych konkurentów, czyli Small Planet, oraz problemy linii lotniczych z samolotami Boeing 737 MAX. Jeżeli chodzi o rozwój zagraniczny, to pozytywnie oceniamy dokonane w pierwszym półroczu przejęcie szwajcarskiej linii lotniczej od Germania Flug, co pozwoli na znaczne zwiększenie skali operacji. Biorąc to wszystko pod uwagę, oczekujemy utrzymania silnego wzrostu rezultatów również w kolejnych okresach – dodaje.

Warto sprawdzić: Te spółki powinny poprawić wyniki. Ich akcje pójdą w górę

Spółki wzrostowe na celowniku

Inwestorzy duże nadzieje pokładają w spółkach wzrostowych, które mogą się pochwalić dynamicznym wzrostem biznesu, czego dobrym przykładem jest Dino. Zwyżka notowań właściciela sieci supermarketów była odpowiedzią na systematyczną poprawę wyników finansowych będącą efektem wzrostu organicznego i wzrostu marż. Dino debiutowało na giełdzie, zapowiadając rozwinięcie sieci do 1200 sklepów do 2020 r. Tymczasem sieć Dino już teraz liczy 1113 sklepów, a tylko w tym roku powstało 138 nowych marketów. W poprzednim roku otwarto zaś 120 sklepów.

– Dino kontynuuje trend dynamicznej poprawy wyników finansowych. Rosnące koszty sprzedaży spółka przerzuca na klientów – zauważa Krzysztof Radojewski, analityk Nobel Securities. Wyzwaniem w kolejnych kwartałach będzie presja na wzrost kosztów płac, co będzie miało związek z podwyżką płacy minimalnej. – W skali tego i przyszłego roku zakładamy, że cały czas mamy dużo miejsca na wzrost marży brutto i będziemy kontynuować nasze działania poprzez renegocjację kontraktów handlowych i poprawianie warunków wraz ze wzrostem skali każdego roku – zapowiedział, podsumowując wyniki za III kw., Szymon Piduch, prezes Dino.

Efektowną poprawą przychodów i zysków skutecznie przekonuje inwestorów Wirtualna Polska, co znajduje odzwierciedlenie w długoterminowym trendzie wzrostowym kursu. Grupa działa na szeroko rozumianym rynku cyfrowym, który od wielu lat jest w strukturalnym trendzie wzrostowym z racji rosnącej popularności internetu i przenoszenia do niego działalności gospodarczej i konsumpcji dóbr oraz czasu wolnego. – Prognozy dla rynku reklamy internetowej są optymistyczne (mocne kilkuprocentowe lub niskie dwucyfrowe dynamiki) dla kolejnych lat. Spodziewamy się, że spółka będzie jednym z beneficjentów tych tendencji, gdyż reklama odpowiada za ponad 40 proc. przychodów grupy. Solidne zwyżki sprzedaży powinien osiągnąć także biznes e-commerce – uważa Adrian Górniak, analityk DM BDM.