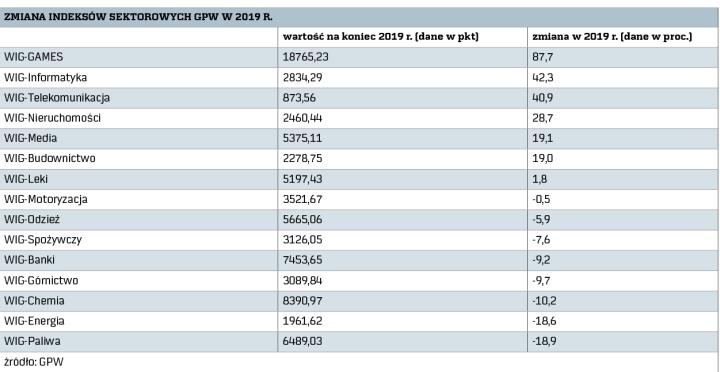

Miniony rok rozczarował inwestorów – zamiast oczekiwanego odbicia indeksy warszawskiej giełdy miały spory problem ze znalezieniem kierunku. Dzięki grudniowemu ociepleniu nastrojów niekorzystny całoroczny bilans udało się nieco poprawić – w skali całego 2019 r. WIG wyszedł na lekki plus, a WIG20 ograniczył stratę do ok. 5 proc.

Co przyniesie warszawskiej giełdzie 2020 rok?

Wśród analityków jest dużo optymizmu. Wszyscy eksperci, z którymi rozmawialiśmy, przewidują, że na koniec 2020 r. wszystkie główne wskaźniki warszawskiego parkietu znajdą się na wyższych poziomach niż teraz. Nieco łatwiej o zyski powinno być przy tym w segmencie średnich i małych spółek. Z przewidywań analityków wynika, że indeks „średniaków” mWIG40 może zakończyć rok na poziomie prawie 4400 pkt, co oznaczałoby w skali całego roku 12,5-proc. stopę zwrotu. Rozpiętość prognoz jest jednak duża, waha się od 4060 do 4740 pkt.

Warto sprawdzić: Giełdowi prymusi 2019. Ich akcje mogą dalej zyskiwać

Polskie akcje wrócą do łask

Niewiele gorzej powinien wypaść sWIG80 skupiający małe firmy; spodziewany wzrost to ok. 11 proc. Najwięksi optymiści stawiają nawet na 20-proc. zwyżkę. Natomiast najbardziej ostrożne prognozy zakładają jedynie 4-proc. wzrost. Nieco w tyle pozostaną duże spółki, ale i tutaj eksperci są optymistami, obstawiając ponad 8-proc. wzrost WIG20 (2338 pkt). Najbardziej optymistyczna prognoza zakłada prawie 15-proc. odbicie (2470 pkt). Do optymizmu skłania analityków sytuacja na największych światowych rynkach akcji, którym w 2020 r. nie powinno zabraknąć paliwa do kontynuacji trendu wzrostowego.

– Jesteśmy pozytywnie nastawieni do globalnego rynku akcji – oddalenie się czynników ryzyka, jakim były brexit, oraz wojny handlowe, a także luźna polityka monetarna banków centralnych powinny się przekładać na stabilizację koniunktury od połowy roku, co będzie argumentem do dalszego wzrostu notowań na świecie – tłumaczy Michał Krajczewski, szef działu analiz BM BNP Paribas.

Warto sprawdzić: Perełki z zagranicznych giełd, gdzie hossa wciąż trwa

Od dłuższego czasu inwestorzy zagraniczni omijali polskie akcje szerokim łukiem, co sprawiło, że pod względem stóp zwrotu warszawska giełda pozostawała daleko w tyle nie tylko za rozwiniętymi rynkami akcji, ale również rynkami wschodzącymi z naszego regionu. Zdaniem ekspertów może to teraz przemawiać na korzyść naszego rynku.

– Po dwóch latach odpływów z krajowego rynku Polska jest mocno niedoważona w portfelach zagranicznych funduszy. W cenach akcji już są wszystkie negatywne informacje, które mogłyby zaszkodzić rynkowi. Potencjał do kontynuacji spadków jest zatem mocno ograniczony, co z kolei stwarza pole do pozytywnych niespodzianek. W koszyku emerging markets jesteśmy jednym z najgorszych rynków w 2019 r. To, wraz z oczekiwaną globalną poprawą nastawienia do ryzykownych aktywów, będzie sprzyjało poprawie napływów na polski rynek. Spodziewamy się, że będzie to udany rok dla rynków wschodzących, które w tym momencie postrzegamy jako atrakcyjniejszą opcję niż rynki rozwinięte – ocenia Zbigniew Porczyk, szef analityków Trigon DM.

Oczekiwana poprawa w globalnym postrzeganiu rynków wschodzących powinna się przysłużyć największym i najbardziej płynnym krajowym spółkom.

– To one powinny się stać głównym beneficjentem oczekiwanego przez inwestorów ożywienia w światowym przemyśle i handlu (przy założeniu, że w ogóle do niego dojdzie). Jeśli dodatkowo towarzyszyć temu będzie osłabienie amerykańskiej waluty i umocnienie surowców przemysłowych, to rynki rozwijające się, w tym Polska, mają szansę podążyć śladem pierwowzoru fali wzrostu z lat 2016–2017, choć w zdecydowanie mniejszej skali. Ze względu na duże znaczenie banków (w indeksach GPW), które okazały się słabym ogniwem 2019 r., to w gruncie rzeczy ich zachowanie będzie decydować o wzrostowym potencjale głównych indeksów naszej giełdy. Teoretycznie skala dotychczasowej przeceny sektora finansowego może świadczyć o tym, że rynek zdyskontował już negatywne scenariusze, a w takich warunkach łatwo o pozytywne zaskoczenie – uważa Jarosław Niedzielewski, dyrektor departamentu inwestycji w Investors TFI.

Zmiana układu sił na rynku

W przypadku mniejszych i średnich firm, gdzie znacznie większą rolę odgrywa rodzimy kapitał, dobre oczekiwania ekspertów mają związek z pojawieniem się popytu funduszy PPK i brakiem konieczności wyprzedaży aktywów akcyjnych w OFE, co powinno być istotną zmianą na plus w porównaniu z podażą, jakiej doświadczał ten segment rynku w ostatnich dwóch latach.

– Tym, co może stanowić zauważalną zmianę, jest sytuacja płynnościowa na GPW. Reforma prywatnego systemu emerytalnego oraz wyczerpywanie się podaży z TFI w efekcie poprawy historycznych stóp zwrotu powinny w 2020 r. w sposób zauważalny zmienić układ sił na rynku. Największym beneficjentem tej poprawy będą spółki o mniejszej kapitalizacji. Polskie blue chips są wciąż zakładnikami ryzyka specyficznego oraz przepływów kapitału zagranicznego – uważa Grzegorz Pułkotycki, dyrektor inwestycyjny w Starfunds.

Warto sprawdzić: Te spółki biją historyczne rekordy. Wciąż mają potencjał?

Wzrost potencjału do zakupów akcji przez krajowe fundusze będzie najbardziej zauważalny w segmencie małych i średnich firm, co wyjaśniałoby oczekiwane kilkunastoprocentowe zwyżki grupujących je indeksów w nadchodzącym roku.

– Oczekujemy, że w 2020 r. skutki reformy emerytalnej, czyli przekształcenia OFE oraz wprowadzenie PPK, poprawią bilans popytu i podaży, szczególnie jeżeli chodzi o segment średnich i małych spółek na warszawskiej giełdzie. Dodając do tego pozytywną sezonowość, widzimy duże szanse na odbicie indeksów mWIG40 oraz sWIG80 w I połowie roku. W dalszej części roku zwyżki, o umiarkowanej skali, powinny być rozłożone bardziej równomiernie – w przypadku indeksu WIG20 na korzyść może działać wyjaśnienie się polityki Skarbu Państwa odnośnie do inwestycji spółek energetycznych i paliwowych. Ponadto inwestorzy będą mieli więcej informacji postępowaniach sądowych w sprawach kredytów walutowych w bankach –wskazuje Michał Krajczewski. Biorąc pod uwagę konkretne branże w pierwszej połowie roku spodziewa się podobnych tendencji jak dotychczas. – Na fali w dalszym ciągu mogą być producenci gier komputerowych, spółki konsumpcyjne i deweloperzy oraz telekomunikacyjne. Spodziewamy się odbicia tempa wzrostu gospodarczego na świecie w drugiej połowie roku (w Polsce bliżej końca 2020 r.), przez co stopniowo lepiej mogą zacząć się zachowywać cykliczne sektory, jak przemysł, górnictwo albo budownictwo – przewiduje.

Jednym z kluczowych argumentów przemawiających za mniejszymi spółkami są atrakcyjne wyceny.– Przy obecnym poziomie wycen i skali wypłacanych dywidend wiele spółek z indeksów mWIG i sWIG jest na tyle atrakcyjnych, by wciąż wzbudzać zainteresowanie. Trudno z całą pewnością wskazać lidera wśród krajowych indeksów, ale zakładam, że najlepiej mogą się zachowywać spółki z mWIG40, w drugiej kolejności sWIG80, ale firmy z WIG20 będą deptać im po piętach – oczekuje Niedzielewski.